Trên thực tế, việc kinh doanh mua bán liệu Có được viết hóa đơn gộp chung khách lẻ? Có thể xuất hóa đơn một lần vào cuối tháng không? Pháp luật có quy định những trường hợp nào không phải xuất hóa đơn không? Mời bạn theo dõi bài viết sau đây của Luật sư X, chúng tôi sẽ phân tích chi tiết các quy định liên quan đến việc gộp chung hóa đơn khách lẻ để giúp bạn hiểu rõ hơn về vấn đề này. Mời quý bạn đọc cùng theo dõi nhé.

Có được viết hóa đơn gộp chung khách lẻ?

Theo quy định tại thông tư số 39/2014/TT-BTC, Thông tư số 26/2015/TT-BTC:

Điều 18. Bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn

1. Bán hàng hoá, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn.

2. Khi bán hàng hóa, dịch vụ không phải lập hóa đơn hướng dẫn tại khoản 1 Điều này, người bán phải lập Bảng kê bán lẻ hàng hóa, dịch vụ. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hoá, dịch vụ, giá trị hàng hoá, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê bán lẻ phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Hàng hoá, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày (mẫu số 5.6 Phụ lục 5 ban hành kèm theo Thông tư này).

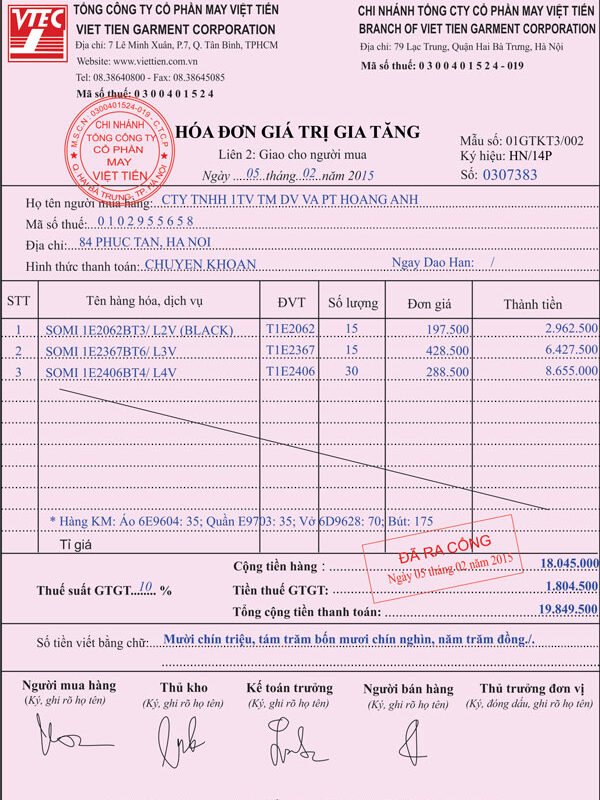

3. Cuối mỗi ngày, cơ sở kinh doanh lập một hoá đơn giá trị gia tăng hoặc hóa đơn bán hàng ghi số tiền bán hàng hoá, cung ứng dịch vụ trong ngày thể hiện trên dòng tổng cộng của bảng kê, ký tên và giữ liên giao cho người mua, các liên khác luân chuyển theo quy định. Tiêu thức “Tên, địa chỉ người mua” trên hoá đơn này ghi là “bán lẻ không giao hoá đơn”.

Như vậy, cuối mỗi ngày, cơ sở kinh doanh có thể gộp các hóa đơn trong ngày có trị giá 200.000 đồng, , ký tên và giữ liên giao cho người mua, các liên khác luân chuyển theo quy định. Tiêu thức “Tên, địa chỉ người mua” trên hoá đơn này ghi là “bán lẻ không giao hoá đơn. Còn hóa đơn có trị giá trên 200.000 đồng thì không được gộp. Tuy nhiên theo quy định hiện nay thì các hóa đơn có trị giá 200.000 đồng thì không cần phải xuất hóa đơn nữa.

Lưu ý là việc gộp chung hóa đơn chỉ được thực hiện vào cuối ngày, các hóa đơn phải có giá trị dưới 200.000 đồng và xuất trong cùng 1 ngày.

Có thể xuất hóa đơn một lần vào cuối tháng không?

Theo hướng dẫn tại Điểm a Khoản 2 Điều 16, Thông tư số 39/2014/TT-BTC hướng dẫn về hóa đơn chứng từ như sau:

“Điều 16. Lập hóa đơn

2. Cách lập một số tiêu thức cụ thể trên hóa đơn

a) Tiêu thức “Ngày tháng năm” lập hóa đơn

Ngày lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Ngày lập hóa đơn đối với cung ứng dịch vụ là ngày hoàn thành việc cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp tổ chức cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền.

Ngày lập hóa đơn đối với hoạt động cung cấp điện sinh hoạt, nước sinh hoạt, dịch vụ viễn thông, dịch vụ truyền hình thực hiện chậm nhất không quá bảy (7) ngày kế tiếp kể từ ngày ghi chỉ số điện, nước tiêu thụ trên đồng hồ hoặc ngày kết thúc kỳ quy ước đối với việc cung cấp dịch vụ viễn thông, truyền hình. Kỳ quy ước để làm căn cứ tính lượng hàng hóa, dịch vụ cung cấp căn cứ thỏa thuận giữa đơn vị cung cấp dịch vụ viễn thông, truyền hình với người mua.

Ngày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

Trường hợp tổ chức kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng có thực hiện thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng thì ngày lập hóa đơn là ngày thu tiền.

Ngày lập hóa đơn đối với hàng hóa, dịch vụ xuất khẩu do người xuất khẩu tự xác định phù hợp với thỏa thuận giữa người xuất khẩu và người nhập khẩu. Ngày xác định doanh thu xuất khẩu để tính thuế là ngày xác nhận hoàn tất thủ tục hải quan trên tờ khai hải quan.

Trường hợp bán xăng dầu tại các cửa hàng bán lẻ cho người mua thường xuyên là tổ chức, cá nhân kinh doanh; cung cấp dịch vụ ngân hàng, chứng khoán, ngày lập hóa đơn thực hiện định kỳ theo hợp đồng giữa hai bên kèm bảng kê hoặc chứng từ khác có xác nhận của hai bên, nhưng chậm nhất là ngày cuối cùng của tháng phát sinh hoạt động mua bán hàng hóa hoặc cung cấp dịch vụ.

Ngày lập hóa đơn đối với việc bán dầu thô, khí thiên nhiên, dầu khí chế biến và một số trường hợp đặc thù thực hiện theo hướng dẫn riêng của Bộ Tài chính”.

Như vậy căn cứ theo quy định trên ngày lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Ngày lập hóa đơn đối với cung ứng dịch vụ là ngày hoàn thành việc cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp tổ chức cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền.”

Vậy theo thông tin bạn cung cấp việc lập hóa đơn của bạn muốn gộp tới cuối tháng xuất hóa đơn 1 lần sẽ vi phạm về thời điểm xuất hóa đơn theo quy định của pháp luật. Việc xuất hóa đơn được xác định tại thời điểm công ty bạn hoàn thành việc cung cấp dịch vụ cho khách hàng.

Những trường hợp không phải xuất hóa đơn?

Căn cứ Điều 16 Nghị định 51/2010/NĐ-CP quy định về việc Bán hàng hóa, dịch vụ không phải lập hóa đơn như sau:

“1. Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu nhận hóa đơn.

2. Hàng hóa, dịch vụ bán không phải lập hóa đơn quy định tại khoản 1 Điều này được theo dõi trên bảng kê.

3. Cuối mỗi ngày, cơ sở kinh doanh lập một hóa đơn ghi số tiền bán hàng hóa, dịch vụ trong ngày thể hiện trên dòng cộng của bảng kê, ký tên và giữ liên giao cho người mua tại cuống, các liên khác luân chuyển theo quy định. Tên người mua trong hóa đơn này được ghi là “bán lẻ không giao hóa đơn”.

Như vậy, theo quy định trên, trường hợp bán hàng hóa, dịch vụ có tổng thanh toán dưới 200.000 đồng/ lần thì không phải xuất hóa đơn trừ trường hợp có yêu cầu, như vậy, đối với trường hợp bán hang hóa, dịch vụ có tổng thanh toán từ 200.000 đồng trở lên thì bắt buộc phải xuất hóa đơn.

Đối chiếu quy định trên vào trường hợp của bạn, bạn đăng ký kinh doanh là hộ kinh doanh với ngành nghề bán bếp ga, đồ gia dụng, điện tử điện lạnh, khi nhập hàng nếu tổng giá trị từ 200.000 đồng trở lên thì phải có hóa đơn. Nếu giá trị dưới 200.000 đồng thì không phải có hóa đơn.

Thông tin liên hệ Luật sư X

Trên đây là tư vấn của Luật sư X về Có được viết hóa đơn gộp chung khách lẻ?. Chúng tôi hi vọng bạn có thể vận dụng kiến thức trên. để sử dụng trong công việc và cuộc sống.

Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn; giúp đỡ khi có nhu cầu về các vấn đề liên quan đến đơn xin quyết toán thuế; giải thể công ty, giải thể công ty tnhh 1 thành viên, tạm dừng công ty; mẫu đơn xin giải thể công ty, đăng ký bảo hộ nhãn hiệu, …. của Luật sư X, hãy liên hệ: 0833102102. Hoặc qua các kênh sau:

- Facebook: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

Khi xuất hóa đơn cho khách lẻ/cá nhân, người bán cần chú ý những nguyên tắc sau (Được quy định tại Khoản 1, Điều 4, Nghị định 119/2018/NĐ-CP):

– Người bán được yêu cầu phải lập HĐĐT có mã hoặc không có mã của cơ quan thuế theo chuẩn định dạng dữ liệu quy định của cơ quan thuế và đưa cho người mua. Bên cạnh đó, người bán cũng phải thể hiện tất cả các thông tin hóa đơn bắt buộc phải có theo quy định, bất kể giá trị tiền hàng của từng lần giao dịch.

– Nhiều đơn vị kinh doanh có sử dụng máy tính tiền (Ví dụ: siêu thị, tạp hóa,…). Để thuận tiện hơn, người bán có thể lập hóa đơn trực tiếp bằng máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế. Trong trường hợp này, người bán phải đăng ký sử dụng HĐĐT được lập từ máy tính tiền.

Các tổ chức, cá nhân kinh doanh ghi nhớ các nguyên tắc về xuất và quản lý sử dụng hóa đơn này để tránh những sai phạm không đáng có.

Theo quy định của Pháp luật, bên bán hàng hóa, dịch vụ phải xuất hóa đơn đỏ. Và những hóa đơn có giá trị trên 200.000 đồng thì người mua sẽ phải trả thêm 10% giá trị hàng hóa (thuế GTGT) để người bán có thể thực hiện nghĩa vụ kê khai thuế.

Doanh nghiệp có hợp đồng thuê địa điểm để kinh doanh hoặc được phép in hóa đơn giá trị gia tăng nếu đã đăng ký phương pháp tính thuế theo phương pháp khấu trừ. Nếu đã được đặt in hóa đơn hoặc tự in hóa đơn thì phải thỏa mãn các điều kiện đặt in hóa đơn, tự in hóa đơn theo quy định của pháp luật.

Doanh nghiệp đang hoạt động nộp thuế giá trị gia tăng sẽ tính theo phương pháp khấu trừ hoặc có thực hiện đầu tư, mua sắm, nhận góp vốn bằng tài sản cố định, thiết bị, công cụ, dụng cụ, máy móc.

Theo quy định của Pháp luật, bên bán hàng hóa, dịch vụ phải xuất hóa đơn đỏ. Và những hóa đơn có giá trị trên 200.000 đồng thì người mua sẽ phải trả thêm 10% giá trị hàng hóa (thuế GTGT) để người bán có thể thực hiện nghĩa vụ kê khai thuế. Doanh nghiệp có hợp đồng thuê địa điểm để kinh doanh hoặc được phép in hóa đơn giá trị gia tăng nếu đã đăng ký phương pháp tính thuế theo phương pháp khấu trừ. Nếu đã được đặt in hóa đơn hoặc tự in hóa đơn thì phải thỏa mãn các điều kiện đặt in hóa đơn, tự in hóa đơn theo quy định của pháp luật.