Chào Luật sư, tôi nghe nói ngày nay người dân có thể quyết toán thuế cá nhân online thông qua hệ thống thuế điện tử có kết nối tài khoản ngân hàng. Tuy nhiên để làm được điều này bạn cần đăng ký nộp thuế điện tử tại cơ quan nhà nước có thẩm quyền. Chính vì thế Luật sư có thể cho tôi hỏi mẫu đăng ký nộp thuế điện tử mới năm 2023 như thế nào ạ? Tôi xin chân thành cảm ơn luật sư rất nhiều vì đã trả lời câu hỏi của tôi.

Để có thể cung cấp cho bạn thông tin về mẫu đăng ký nộp thuế điện tử mới năm 2023. LSX mời bạn tham khảo bài viết dưới đây của chúng tôi.

Căn cứ pháp lý

Quy định về đăng ký giao dịch thuế điện tử

Để có thể giao dịch điện tử một cách dễ dàng thì người nộp thuế cần có sự tìm hiểu về quy định về đăng ký giao dịch thuế điện tử tại Việt Nam. Thông qua các quy định pháp luật chúng tôi đã tổng hợp các quy định về việc đăng ký giao dịch thuế điện tử như sau.

Theo quy định tại Điều 10 Thông tư 19/2021/TT-BTC quy định về đăng ký giao dịch thuế điện tử như sau:

– Đăng ký cấp tài khoản giao dịch thuế điện tử với cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế

- Người nộp thuế là cơ quan, tổ chức, cá nhân đã được cấp chứng thư số hoặc cá nhân chưa có chứng thư số nhưng đã có mã số thuế được đăng ký để cấp tài khoản giao dịch thuế điện tử với cơ quan thuế.

Cơ quan, tổ chức theo quy định tại khoản 1 Điều 13 Thông tư này phải thực hiện thủ tục đăng ký cấp tài khoản giao dịch thuế điện tử với cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế theo quy định tại khoản này sau khi đã được cấp mã số thuế.

- Thủ tục đăng ký, cấp tài khoản giao dịch thuế điện tử với cơ quan thuế bằng phương thức điện tử trực tiếp qua cổng thông tin điện tử của Tổng cục Thuế

– Đối với người nộp thuế là cơ quan, tổ chức và cá nhân đã được cấp chứng thư số theo quy định hoặc người nộp thuế là cá nhân đã có mã số thuế chưa được cấp chứng thư số nhưng sử dụng xác thực bằng sinh trắc học thì việc đăng ký giao dịch bằng phương thức điện tử với cơ quan thuế được thực hiện như sau:

– Người nộp thuế truy cập vào cổng thông tin điện tử của Tổng cục Thuế đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử (theo mẫu số 01/ĐK-TĐT ban hành kèm theo Thông tư này), ký điện tử và gửi đến cổng thông tin điện tử của Tổng cục Thuế.

– Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo (theo mẫu số 03/TB-TĐT ban hành kèm theo Thông tư này) đến địa chỉ thư điện tử hoặc số điện thoại người nộp thuế đã đăng ký chậm nhất 15 phút sau khi nhận được hồ sơ đăng ký giao dịch bằng phương thức điện tử của người nộp thuế:

+ Trường hợp chấp nhận, cổng thông tin điện tử của Tổng cục Thuế gửi thông tin về tài khoản giao dịch thuế điện tử (theo mẫu số 03/TB-TĐT ban hành kèm theo Thông tư này) cho người nộp thuế.

+ Trường hợp không chấp nhận, người nộp thuế căn cứ vào lý do không chấp nhận của cơ quan thuế tại thông báo (theo mẫu số 03/TB-TĐT ban hành kèm theo Thông tư này) để hoàn chỉnh thông tin đăng ký, ký điện tử và gửi đến Cổng thông tin điện tử của Tổng cục Thuế hoặc liên hệ với cơ quan thuế quản lý trực tiếp để được hướng dẫn, hỗ trợ.

– Sau khi được cơ quan thuế thông báo cấp tài khoản giao dịch thuế điện tử (tài khoản chính), người nộp thuế được thực hiện các giao dịch điện tử với cơ quan thuế theo quy định.

– Người nộp thuế được sử dụng tài khoản chính đã được cơ quan thuế cấp để thực hiện đầy đủ các giao dịch điện tử với cơ quan thuế theo quy định tại khoản 1 Điều 1 Thông tư này, trừ quy định tại khoản 5 Điều này; đồng thời từ tài khoản chính đó người nộp thuế có thể tự tạo và phân quyền thêm một hoặc một số (tối đa không quá 10 (mười)) tài khoản phụ qua chức năng trên cổng thông tin điện tử của Tổng cục Thuế để thực hiện từng giao dịch thuế điện tử với cơ quan thuế.

+ Đối với người nộp thuế là cá nhân đã có mã số thuế chưa được cấp chứng thư số và sử dụng mã xác thực giao dịch điện tử, sau khi thực hiện các công việc tại điểm b.1 nêu trên, người nộp thuế đến cơ quan thuế bất kỳ xuất trình chứng minh thư nhân dân; hoặc hộ chiếu hoặc thẻ căn cước công dân để nhận và kích hoạt tài khoản giao dịch thuế điện tử.

+ Người nộp thuế được đăng ký một địa chỉ thư điện tử chính thức để nhận tất cả các thông báo trong quá trình thực hiện giao dịch điện tử với cơ quan thuế (địa chỉ thư điện tử này phải đồng nhất với địa chỉ thư điện tử đã đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại Điều 13 Thông tư này hoặc địa chỉ thư điện tử đã đăng ký với cơ quan đăng ký kinh doanh theo cơ chế một cửa liên thông theo quy định tại Điều 14 và Điều 35 Thông tư này), ngoài ra, với mỗi thủ tục hành chính thuế người nộp thuế được đăng ký thêm một địa chỉ thư điện tử để nhận tất cả các thông báo liên quan đến thủ tục hành chính thuế đó.

– Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền đã kết nối với Cổng thông tin điện tử của Tổng cục Thuế:

+ Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua Cổng dịch vụ công quốc gia và cổng thông tin điện tử của Bộ Tài chính:

- Trường hợp người nộp thuế thực hiện đăng ký sử dụng giao dịch thuế điện tử thông qua cổng dịch vụ công quốc gia hoặc Cổng thông tin điện tử của Bộ Tài chính thì thực hiện theo quy định của cơ quan chủ quản hệ thống.

- Trường hợp người nộp thuế chưa có tài khoản giao dịch thuế điện tử trên Cổng thông tin điện tử của Tổng cục Thuế thì người nộp thuế phải thực hiện khai báo các thông tin bao gồm: Tên người nộp thuế; Mã số thuế; Địa chỉ; Thông tin về đại lý thuế (Tên, Mã số thuế, Hợp đồng đại lý thuế); Thông tin đăng ký chứng thư số sử dụng giao dịch thuế điện tử (đối với cơ quan, tổ chức và cá nhân đã được cấp chứng thư số); Thông tin đăng ký tài khoản ngân hàng thực hiện thủ tục nộp thuế điện tử (đối với cơ quan, tổ chức, cá nhân đã được cấp chứng thư số); Địa chỉ thư điện tử chính thức nhận tất cả các thông báo trong quá trình thực hiện giao dịch điện tử với cơ quan thuế; Địa chỉ thư điện tử khác theo mỗi thủ tục hành chính thuế; số điện thoại (đối với cơ quan, tổ chức)/số điện thoại di động (đối với cá nhân); sau đó ký điện tử và gửi đến cơ quan thuế.

Cổng thông tin điện tử của Tổng cục Thuế cập nhật thông tin đăng ký sử dụng giao dịch thuế điện tử của người nộp thuế qua cổng dịch vụ công quốc gia hoặc Cổng thông tin điện tử của Bộ Tài chính và gửi thông tin về tài khoản giao dịch thuế điện tử cấp thêm (theo mẫu số 03/TB-TĐT ban hành kèm theo Thông tư này) cho người nộp thuế để người nộp thuế có thể thực hiện giao dịch trực tiếp tại Cổng thông tin điện tử của Tổng cục Thuế.

+ Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác (trừ trường hợp quy định tại điểm a khoản này):

Người nộp thuế đã có tài khoản của cơ quan nhà nước có thẩm quyền (trừ trường hợp quy định tại điểm a khoản này) muốn thực hiện giao dịch điện tử trong lĩnh vực thuế thì thực hiện đăng ký theo quy định tại khoản 1 Điều này.

– Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua tổ chức cung cấp dịch vụ T-VAN: người nộp thuế thực hiện theo quy định tại Điều 42 Thông tư này.

– Người nộp thuế là cá nhân phát sinh giao dịch thuế điện tử theo từng lần phát sinh thì không phải thực hiện thủ tục đăng ký giao dịch điện tử với cơ quan thuế theo quy định tại khoản 1 Điều này; việc đăng ký giao dịch điện tử từng lần đồng thời với thời điểm phát sinh giao dịch thuế, trừ trường hợp người nộp thuế đã đăng ký và được cơ quan thuế cấp tài khoản giao dịch thuế điện tử mà có phát sinh nghĩa vụ khai thuế, nộp thuế theo từng lần phát sinh thì sử dụng tài khoản đã được cơ quan thuế cấp để thực hiện giao dịch.

– Đối với thủ tục đăng ký nộp thuế điện tử:

Người nộp thuế đăng ký nộp thuế điện tử qua cổng thông tin điện tử của Tổng cục Thuế, tổ chức cung cấp dịch vụ T-VAN thì đồng thời phải đăng ký sử dụng dịch vụ nộp thuế với ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán nơi mở tài khoản theo quy định của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán. Người nộp thuế được lựa chọn đăng ký nộp thuế điện tử tại một hoặc nhiều ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán nơi người nộp thuế có tài khoản giao dịch.

Ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán nơi người nộp thuế mở tài khoản gửi thông báo (theo mẫu số 04/TB-TĐT ban hành kèm theo Thông tư này) về việc chấp nhận hoặc không chấp nhận đăng ký nộp thuế điện tử cho người nộp thuế qua cổng thông tin điện tử của Tổng cục Thuế trong thời hạn chậm nhất là 03 (ba) ngày làm việc kể từ ngày nhận được bản đăng ký của người nộp thuế.

Trường hợp không chấp nhận, người nộp thuế căn cứ thông báo không chấp nhận nộp thuế điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để hoàn chỉnh thông tin đăng ký hoặc liên hệ với cơ quan thuế quản lý, ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán nơi có tài khoản để được hướng dẫn, hỗ trợ.

Cách đăng ký nộp thuế điện tử tại Việt Nam

Hiện nay có rất nhiều cách đăng ký nộp thuế điện tử tại Việt Nam, tuy nhiên phần lớn là các cách đăng ký nộp thuế điện tử tại Việt Nam dành cho các doanh nghiệp, rất ít các hướng dẫn cách đăng ký nộp thuế điện tử tại Việt Nam dành cho các cá nhân. Sau đay là hướng dẫn cách đăng ký nộp thuế điện tử dành cho cá nhân.

Bước 1: Truy cập vào Trang Thuế điện tử (Thuộc Tổng cục thuế – Bộ Tài chính).

- Truy cập trang web: https://thuedientu.gdt.gov.vn/;

- Chọn mục “Cá nhân” phía bên phải màn hình;

- Sau đó tiến hành đăng ký tài khoản;

Lưu ý: Đối với các doanh nghiệp cần kết nối USB ký số để đăng nhập.

Bước 2: Tạo lập tài khoản.

- Nhập mã số thuế của bản thân , nhập mã kiểm tra và đăng ký;

- Điền các thông tin đăng ký tài khoản cá nhân còn thiếu;

- Bấm “Tiếp tục”;

Bước 3: Điền tờ khai đăng ký nộp thuế điện tử;

- Điền các thông tin cá nhân lên tờ khai đăng ký;

- Kiểm tra thông tin đã điền và nhấn đăng ký.

Bước 4: Xác nhận tài khoản.

- Đem CCCD/CMND/Hộ chiếu (01 bản photo + 01 bản gốc) để phía cơ quan thuế xác minh tài khoản đăng ký của bạn.

- Sau khi đăng ký tại cơ quan thuế, thông tin tài khoản và mật khẩu sẽ được gửi cho bạn.

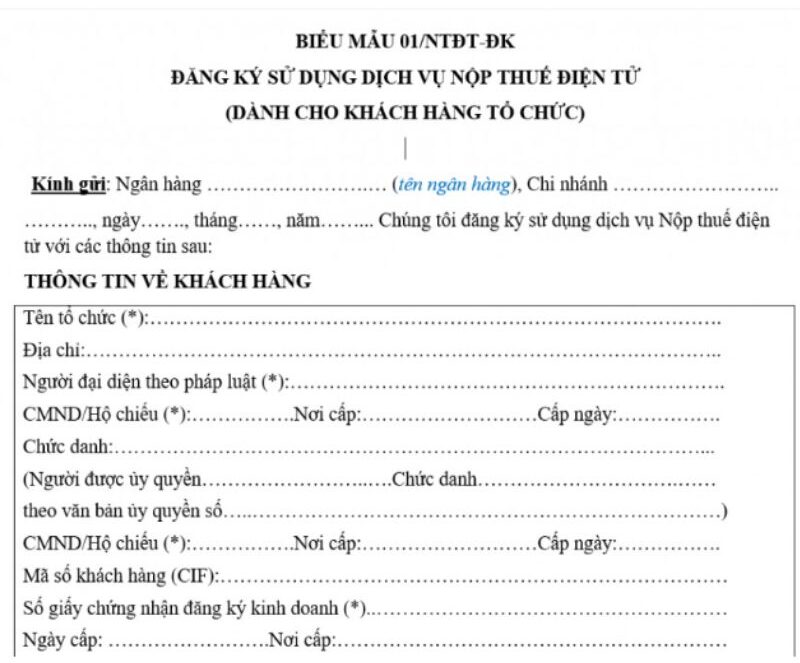

Mẫu đăng ký nộp thuế điện tử mới năm 2023

Để có thể đăng ký thành công việc người dân sẽ tiến hành nộp thuế tại trang thuế điện tử thì bản thân người nộp thuế phải hoàng thành mẫu đăng ký nộp thuế điện tử tại Việt Nam theo quy định tại Thông tư 19/2021/TT-BTC. Mẫu đăng ký nộp thuế điện tử đó được trình bày như sau.

ĐĂNG KÝ SỬ DỤNG DỊCH VỤ NỘP THUẾ ĐIỆN TỬ

(DÀNH CHO KHÁCH HÀNG TỔ CHỨC)

Kính gửi: Ngân hàng ……………………………. ………………………………, Chi nhánh ……..

……….., ngày……., tháng……, năm……… Chúng tôi đăng ký sử dụng dịch vụ Nộp thuế điện tử với các thông tin sau:

THÔNG TIN VỀ KHÁCH HÀNG

| Tên tổ chức (*):……………………………………………………………………………. Địa chỉ:…………………………………………………………………………………….. Người đại diện theo pháp luật (*):…………………………………………………………. CMND/Hộ chiếu (*):…………….Nơi cấp:………………………Cấp ngày:……………. Chức danh:………………………………………………………………………………… (Người được ủy quyền……………………..….Chức danh………………………….…… theo văn bản ủy quyền số…..………………………………………………………………) CMND/Hộ chiếu (*):…………….Nơi cấp:………………………Cấp ngày:……………. Mã số khách hàng (CIF):…………………………………………………………………… Số giấy chứng nhận đăng ký kinh doanh (*)..……………………………………………… Ngày cấp: …………………….Nơi cấp:…………………………………………………… Mã số thuế (*):……………………………………………………………………………… Tên theo Mã số thuế………………………………………………………………………… Ngành nghề kinh doanh……………………………………………………………………. |

ĐĂNG KÝ THÔNG TIN SỬ DỤNG DỊCH VỤ NỘP THUẾ ĐIỆN TỬ

| Thư điện tử (Email) (*)……………………………………………………………………… Số điện thoại (*)……………………………………………………………………………. Tài khoản thanh toán đăng ký sử dụng dịch vụ Nộp thuế điện tử và thanh toán phí (*): ……..……………………………………………………………………………………… Chủ tài khoản (*):………………………………………………………………………….. (theo uỷ quyền số …………………………………………………………………………..) CMND/Hộ chiếu (*):…………….Nơi cấp:…………………………Cấp ngày:…………. Kế toán trưởng (*):………………………………………………………………………….. (theo uỷ quyền số …………………………………………………………………………..) CMND/Hộ chiếu (*):…………….Nơi cấp:…………………………Cấp ngày:…………. Thông tin chữ ký số công cộng (*): – Số seri chữ ký số:………………………………………………………………………… – Đơn vị cung cấp:………………………………………………………………………… |

CAM KẾT CỦA KHÁCH HÀNG

- Đã đăng ký dịch vụ Nộp thuế điện tử (NTĐT) tại Cổng thông tin điện tử của Tổng cục thuế.

- Cung cấp đầy đủ, chính xác và cập nhật các thông tin theo yêu cầu của NGÂN HÀNG ……………………………. và chịu hoàn toàn trách nhiệm đối với các thông tin đã cung cấp liên quan đến dịch vụ NTĐT.

- Chịu hoàn toàn trách nhiệm về việc bảo mật thông tin tài khoản đăng nhập dịch vụ NTĐT trên Cổng thông tin điện tử của Tổng cục thuế. NGÂN HÀNG ……………………………. hoàn toàn miễn trách, kể cả trường hợp sau đó khách hàng phát hiện ra giao dịch NTĐT có sự giả mạo, mạo danh hay được thực hiện bởi người không có thẩm quyền.

- Ủy quyền vô điều kiện và không hủy ngang cho NGÂN HÀNG ……………………………. thực hiện trích tiền từ tài khoản thanh toán số………………………… tại Chi nhánh NGÂN HÀNG …………………………….………………….. để thực hiện các giao dịch NTĐT và thu phí dịch vụ (nếu có) theo biểu phí hiện hành của NGÂN HÀNG ……………………………. đối với các Giấy nộp tiền vào NSNN (GNT) được lập trên ứng dụng của Cổng thông tin điện tử của Tổng cục thuế gửi đến cho NGÂN HÀNG ……………………………. nếu đảm bảo đủ điều kiện thanh toán (thông tin trên GNT đầy đủ, chữ ký số trên GNT khớp đúng với chữ ký số đã đăng ký sử dụng dịch vụ NTĐT, tài khoản trích nợ đủ số dư).

- Đảm bảo đủ số dư tài khoản tại thời điểm thanh toán để thực hiện giao dịch và thanh toán phí cho các giao dịch NTĐT.

- Có trách nhiệm phối hợp với NGÂN HÀNG ……………………………. thực hiện tra soát các giao dịch NTĐT theo đề nghị của NGÂN HÀNG ……………………………., KBNN hoặc Cơ quan thuế và hoàn toàn chịu trách nhiệm về các thông tin cung cấp.

- Thông báo kịp thời cho NGÂN HÀNG ……………………………. và Cơ quan thuế để xử lý các vấn đề liên quan trong các trường hợp dưới đây:

– Nghi ngờ hoặc phát hiện việc truy cập dịch vụ trái phép;

– Nghi ngờ mật khẩu bị lộ;

– Thiết bị bảo mật bị thất lạc hoặc bị mất;

– Phát hiện bất kỳ một vấn đề bất thường nào hay các sự cố về mặt nghiệp vụ hoặc kỹ thuật liên quan đến sự an toàn trong hoạt động của Cổng thông tin điện tử của Tổng cục thuế.

- Tự trang bị, bảo trì các thiết bị kết nối và máy tính để sử dụng dịch vụ NTĐT.

XÁC NHẬN CỦA KHÁCH HÀNG

| Kế toán trưởng (Ký và ghi rõ họ tên) | Chủ tài khoản (Ký, ghi rõ họ tên và đóng dấu) |

(*): Thông tin bắt buộc phải khai báo tại biểu mẫu

Ghi chú: Khách hàng thực hiện đăng ký dịch vụ Nộp thuế điện tử tại Chi nhánh Ngân hàng ……………………………. ………… đang quản lý hoặc mở mới tài khoản thanh toán của khách hàng.

XÁC NHẬN CỦA NGÂN HÀNG …………………………….

Sau khi kiểm tra đăng ký sử dụng dịch vụ Nộp thuế điện tử của khách hàng, Ngân hàng ……………………………. …………………………… chấp nhận đăng ký của khách hàng vào …….. giờ……. ngày…../……./………

| Cán bộ (Ký và ghi rõ họ tên) | Cán bộ kiểm soát (Ký và ghi rõ họ tên) |

Tải xuống mẫu đăng ký nộp thuế điện tử mới năm 2023

Nếu bạn đang lay hoay không biết phải tìm cách tải xuống mẫu đăng ký nộp thuế điện tử mới năm 2023 như thế nào, thì bạn nên tham khảo link tải xuống mẫu đăng ký nộp thuế điện tử mới năm 2023 của chúng tôi cung cấp. Đây là mẫu đăng ký được mọi người sử dụng nhiều nhất.

Loading…

Loading…

Mời bạn xem thêm

- Hoãn thi hành án tử hình được thực hiện thế nào?

- Quy định chung về thủ tục công nhận và cho thi hành án tại Việt Nam

- Thi hành án phạt quản chế diễn ra theo trình tự nào chế theo pháp luật

Thông tin liên hệ LSX

Trên đây là nội dung liên quan đến vấn đề “Mẫu đăng ký nộp thuế điện tử mới năm 2023“. Nếu quý khách hàng đang có bất kỳ băn khoăn hay thắc mắc đến giấy thông hành xuất nhập cảnh vùng biên giới cần được giải đáp, các Luật sư, luật gia chuyên môn sẽ tư vấn, giúp đỡ tận tình, hãy gọi cho chúng tôi qua số hotline 0833.102.102 để được tư vấn nhanh chóng, hiệu quả.

- Facebook: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsu

Câu hỏi thường gặp

– Người nộp thuế theo quy định tại khoản 1 Điều 2 Luật Quản lý thuế.

– Tổng cục Thuế, Cục Thuế, Chi cục Thuế khu vực, Chi cục Thuế (sau đây gọi là cơ quan thuế).

– Kho bạc Nhà nước các cấp (sau đây viết tắt là KBNN).

– Ngân hàng thương mại, ngân hàng 100% vốn nước ngoài, chi nhánh ngân hàng nước ngoài hoạt động tại Việt Nam, các tổ chức tín dụng khác thành lập và hoạt động theo quy định của Luật các tổ chức tín dụng (sau đây gọi là ngân hàng) và tổ chức cung ứng dịch vụ trung gian thanh toán.

– Tổ chức cung cấp dịch vụ giá trị gia tăng về giao dịch điện tử trong lĩnh vực thuế.

– Cơ quan, tổ chức, cá nhân có liên quan.

“Tài khoản giao dịch thuế điện tử” là tên và mật khẩu đăng nhập vào Cổng thông tin điện tử của Tổng cục Thuế khi thực hiện các giao dịch thuế điện tử được cơ quan thuế cấp cho người nộp thuế.

Tài khoản giao dịch thuế điện tử bao gồm 01 (một) tài khoản chính và tối đa không quá 10 (mười) tài khoản phụ. Tài khoản chính được cơ quan thuế cấp cho người nộp thuế theo quy định tại Điều 10 Thông tư này. Tài khoản phụ do người nộp thuế tự đăng ký thông qua tài khoản chính để phân quyền thực hiện theo từng dịch vụ thuế điện tử.

Mã xác thực giao dịch điện tử là mật khẩu dùng một lần được sử dụng khi người nộp thuế không có chứng thư số thực hiện giao dịch điện tử. Mật khẩu này được gửi từ cổng thông tin điện tử của Tổng cục Thuế hoặc hệ thống của các cơ quan có liên quan đến số điện thoại; hoặc qua địa chỉ thư điện tử của người nộp thuế đã đăng ký với cơ quan thuế; hoặc được sinh ra ngẫu nhiên sau mỗi phút từ một thiết bị điện tử tự động do cơ quan thuế hoặc cơ quan có liên quan cung cấp; hoặc tự sinh ra ngẫu nhiên sau một khoảng thời gian do ứng dụng của cơ quan thuế hoặc cơ quan có liên quan cung cấp và được cài đặt trên smartphone, máy tính bản