Các trường hợp muốn xin miến thuế, giảm thuế đều phải nộp đơn theo đúng quy định của pháp luật. Không phải mẫu đơn nào cũng sẽ được xét duyệt để giúp bạn miễn giảm thuế chính vì vậy việc nộp đúng đơn xin miên giảm là rất quan trọng. Dù vậy nhiều người vẫn khá lúng túng khi nộp đơn vì hiện nay có rất nhiều mẫu đơn được đăng tải tràn lan trên mạng gây hoang mang cho những người có nhu cầu. Bài viết hôm nay Luật sư X xin gửi đến bạn “Mẫu đơn xin miễn thuế xây dựng nhà ở” để giúp bạn có thể soạn thảo những mẫu đơn chính xác nhất.

Căn cứ pháp lý

Các loại thuế phải đóng khi xây dựng nhà ở tư nhân?

Thuế xây dựng cơ bản tức là ý nói chung các loại thuế phải đóng khi xây dựng nhà ở tư nhân.

Theo quy định của pháp luật thì những nhân công xây dựng nhà cho bạn được coi là cá nhân kinh doanh dịch vụ xây dựng, lắp đặt và phải thực hiện nộp thuế như với cá nhân kinh doanh theo quy định tại thông tư 92/2015/TT-BTC hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh.

Tuy nhiên, đối với hoạt động xây dựng nhà ở riêng lẻ thì pháp luật cũng quy định về nghĩa vụ nộp thuế theo công văn 3700/TCT/DNK quy định về thu thuế đối với hoạt động xây dựng tư nhân thì:

“Trường hợp chủ hộ gia đình tự mua vật tư xây dựng và tự thuê công nhân xây dựng lẻ (không hợp đồng) hoặc có thuê thầu xây dựng nhưng không cung cấp được hợp đồng và các căn cứ chứng minh đã thuê thầu xây dựng thì chủ hộ gia đình là người phải nộp thuế thay”

Ngoài ra theo Công văn 3077/TCT-CS ban hành ngày 09 tháng 08 năm 2018 về quản lý thu thuế hoạt động xây dựng nhà:

“Tổng cục Thuế đã có công văn 3381/TCT-CS ngày 8/9/2008 và công văn số 2010/TCT-CS ngày 16/5/2017 đã nêu rõ: Hộ gia đình tự xây nhà không phải là người nộp thuế GTGT, TNDN và thuế thu nhập cá nhân; trường hợp hộ gia đình thuê nhà thầu là cơ sở kinh doanh thực hiện xây dựng nhà cho gia đình thì nhà thầu xây dựng phải kê khai nộp thuế theo quy định.

Căn cứ các quy định nêu trên, trường hợp Cục Thuế có cơ sở xác định nhà thầu có xây dựng nhà cho hộ gia đình, cá nhân nhưng không kê khai nộp thuế thì Cục Thuế thực hiện theo quy định tại khoản 1 Điều 16 Luật quản lý thuế. Quá trình xử lý, Cục Thuế báo cáo UBND để chỉ đạo các đơn vị chức năng khác trên địa bàn phối hợp thực hiện theo Điều 11 Luật Quản lý Thuế.”

Về trường hợp này bạn sẽ phải nộp thuế thay cho nhân công xây dựng nhà của bạn theo từng lần phát sinh đối với hoạt động xây dựng không bao thầu nguyên vật liệu theo quy định tại khoản 2, điều 3 Thông tư 92/2015/TT-BTC, việc tính thuế được xác định như sau:

“a.1.5) Doanh thu tính thuế đối với hoạt động xây dựng, lắp đặt là giá trị công trình, hạng mục công trình hoặc khối lượng công trình xây dựng, lắp đặt được nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành trong năm dương lịch. Trường hợp xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc, thiết bị thì doanh thu tính thuế không bao gồm giá trị nguyên vật liệu, máy móc, thiết bị.

b) Tỷ lệ thuế tính trên doanh thu

Tỷ lệ thuế giá trị gia tăng, tỷ lệ thuế thu nhập cá nhân đối với cá nhân nộp thuế từng lần phát sinh áp dụng như đối với cá nhân kinh doanh nộp thuế theo phương pháp khoán hướng dẫn tại điểm b khoản 2 Điều 2 Thông tư này.

c) Xác định số thuế phải nộp

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Điểm b khoản 2 Điều 2 Thông tư 92/2015/TT-BTC quy

định:

“- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: tỷ lệ thuế giá trị gia tăng là 5%; tỷ lệ thuế thu nhập cá nhân là 2%.”

Như vậy, bạn phải đóng 2 loại thuế là thuế Giá trị gia tăng và thuế Thu nhập cá nhân.

Cách tính thuế

Do bạn sẽ phải nộp thuế thay cho nhân công xây dựng nhà của bạn theo từng lần phát sinh đối với hoạt động xây dựng không bao thầu nguyên vật liệu theo quy định tại Điều 3 Thông tư 92/2015/TT-BTC quy định về cách tính thuế (xem trích dẫn tại mục 1).

Như vậy, bạn phải đóng 2 loại thuế là thuế giá trị gia tăng và thuế thu nhập cá nhân cho giá trị phần tiền thuê nhân công xây dựng.

Xác định số thuế phải nộp

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Trong đó:

– Doanh thu tính thuế giá trị gia tăng và doanh thu tính thuế thu nhập cá nhân theo hướng dẫn tại điểm a và điểm b.3, khoản 2 Điều này.

– Tỷ lệ thuế giá trị gia tăng và tỷ lệ thuế thu nhập cá nhân theo hướng dẫn tại điểm b khoản 2 Điều này.”

Cách nộp hồ sơ khai thuế

Hồ sơ khai thuế

Khoản 1 Điều 12 Thông tư 40/2021/TT-BTC quy định về hồ sơ khai thuế theo từng lần phát sinh gồm các giấy tờ sau:

+ Tờ khai thuế theo mẫu số 01/CNKD.

+ Các tài liệu kèm theo hồ sơ khai thuế theo từng lần phát sinh.

Xem chi tiết: Hồ sơ khai thuế đối với hộ, cá nhân kinh doanh

– Nơi nộp hồ sơ khai thuế

Trường hợp cá nhân là chủ thầu xây dựng tư nhân thì nộp tại Chi cục Thuế quản lý trực tiếp nơi cá nhân phát sinh hoạt động xây dựng.

* Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế (khoản 3 Điều 12 Thông tư 40/2021/TT-BTC).

* Thời hạn nộp thuế

Thời hạn nộp thuế theo từng lần phát sinh chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

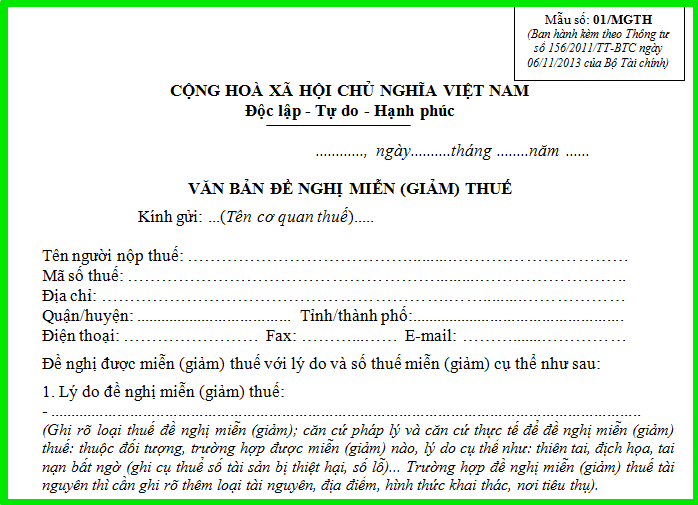

Mẫu đơn xin miễn thuế xây dựng nhà ở

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

…, ngày …. tháng …. năm ……

VĂN BẢN ĐỀ NGHỊ MIỄN (GIẢM) THUẾ

Kính gửi: … (Tên cơ quan thuế) …..

Tên người nộp thuế: ………………

Mã số thuế: …………………………

Địa chỉ: ………………………………

Quận/huyện: ….. Tỉnh/thành phố :…

Điện thoại: …… Fax: … E-mail: …

Đề nghị được miễn (giảm) thuế với lý do và số thuế miễn (giảm) cụ thể như sau:

1. Lý do đề nghị miễn (giảm) thuế:

– …………………………………………….

(Ghi rõ loại thuế đề nghị miễn (giảm); căn cứ pháp lý và căn cứ thực tế để đề nghị miễn (giảm) thuế: thuộc đối tượng, trường hợp được miễn (giảm) nào, lý do cụ thể như: thiên tai, địch họa, tai nạn bất ngờ (ghi cụ thuể số tài sản bị thiệt hại, số lỗ)… Trường hợp đề nghị miễn (giảm) thuế tài nguyên thì cần ghi rõ thêm loại tài nguyên, địa điểm, hình thức khai thác, nơi tiêu thụ).

2. Xác định số thuế được miễn:

Đơn vị tiền: Đồng Việt Nam

| T | Loại thuế đề nghị miễn (giảm) | Kỳtính thuế | Số tiền thuế đề nghị miễn (giảm) | Số tiền thuế đã nộp (nếu có) |

| (1) | (2) | (3) | (4) | (5) |

| 1. | Thuế Thu nhập doanh nghiệp | |||

| 2. | Thuế Tiêu thụ đặc biệt | |||

| …. | ……… | |||

| Cộng |

3. Tài liệu gửi kèm: (ghi rõ tên tài liệu, bản chính hay bản sao)

(1) ………………

(2) …………………

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

NGƯỜI NỘP THUẾ hoặc

ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ

(Ký, ghi rõ họ tên; chức vụ và đóng dấu (nếu có))

Xác nhận của UBND xã, phường, thị trấn

Hướng dẫn điền đơn xin miễn giảm thuế: Điền đầy đủ thông tin cá nhân và lý do vào các ô phân loại.

Loading…

Loading…

Mời bạn xem thêm

- Miễn thuế thu nhập cá nhân khi bán đất 2022

- Mẫu văn bản đề nghị miễn thuế (giảm thuế) mới nhất năm 2023

- Hộ kinh doanh được miễn thuế không theo quy định?

Thông tin liên hệ

Trên đây là nội dung bài viết liên quan đến vấn đề “Mẫu đơn xin miễn thuế xây dựng nhà ở“. Hy vọng bài viết có ích cho độc giả, Luật sư X với đội ngũ luật sư, luật gia và chuyên viên pháp lý dày dặn kinh nghiệm, chúng tôi sẽ cung cấp dịch vụ pháp lý như tư vấn pháp lý về tư vấn đặt cọc đất. Chúng tôi luôn sẵn sàng lắng nghe mọi thắc mắc của quý khách hàng. Thông tin chi tiết quý khách hàng vui lòng liên hệ qua số hotline: 0833.102.102.

Câu hỏi thường gặp

– Văn bản đề nghị miễn hoặc giảm thuế theo mẫu số 01/MGTH ban hành kèm theo Thông tư này, trong đó nêu rõ thời gian, lý do bị thiệt hại, giá trị tài sản bị thiệt hại, số lỗ do thiên tai, địch họa, tai nạn bất ngờ gây ra, số thuế phải nộp, số thuế đề nghị miễn, giảm và danh mục tài liệu gửi kèm;

– Biên bản xác định mức độ, giá trị thiệt hại về tài sản của cơ quan có thẩm quyền và có xác nhận của chính quyền địa phương cấp xã nơi xảy ra thiên tai, hỏa hoạn, tai nạn theo mẫu số 02/MGTH ban hành kèm theo Thông tư này;

Cơ quan có thẩm quyền xác định mức độ, giá trị thiệt hại là cơ quan tài chính hoặc các cơ quan giám định độc lập xác định mức độ, giá trị thiệt hại về tài sản.

Trường hợp thiệt hại về hàng hóa, dịch vụ: người nộp thuế cung cấp Biên bản giám định (chứng thư giám định) về mức độ thiệt hại của cơ quan giám định và cơ quan giám định phải chịu trách nhiệm pháp lý về tính chính xác của chứng thư giám định theo quy định của pháp luật.

Trường hợp thiệt hại về đất đai, hoa màu (để miễn, giảm thuế sử dụng đất nông nghiệp, thuế sử dụng đất phi nông nghiệp) thì cơ quan tài chính có trách nhiệm xác định.

– Bản quyết toán tài chính (nếu là doanh nghiệp) kèm theo giải trình phân tích xác định số bị thiệt hại, số lỗ do bị thiệt hại.

Đơn xin miễn thuế xây dựng nhà ở được nộp cho văn phòng địa chính xã, sở tài nguyên và môi trường nơi có bất động sản hoặc các cơ quan thuế.

* Cách tính thuế

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN