Kho ngoại quan và kho bảo thế là hai thuật ngữ chuyên ngành quen thuộc trong lĩnh vực Cung ứng dịch vụ vận chuyển hàng hóa (Logistics). Theo đó, hai thuật ngữ này đều mang ý nghĩa là hai hình thức lưu trữ, bảo quản hoặc thực hiện một số dịch vụ đối với hàng hóa để đáp ứng nhu cầu sản xuất hàng hóa xuất khẩu của doanh nghiệp. Tuy nhiên, bên cạnh những điểm giống, hai thuật ngữ này vẫn có những khác biệt mà doanh nghiệp cần lưu ý phân biệt. Do đó, bài viết này của LSX sẽ cung cấp thông tin cho bạn đọc về việc So sánh kho ngoại quan và kho bảo thuế theo quy định pháp luật hiện hành.

Kho ngoại quan là gì?

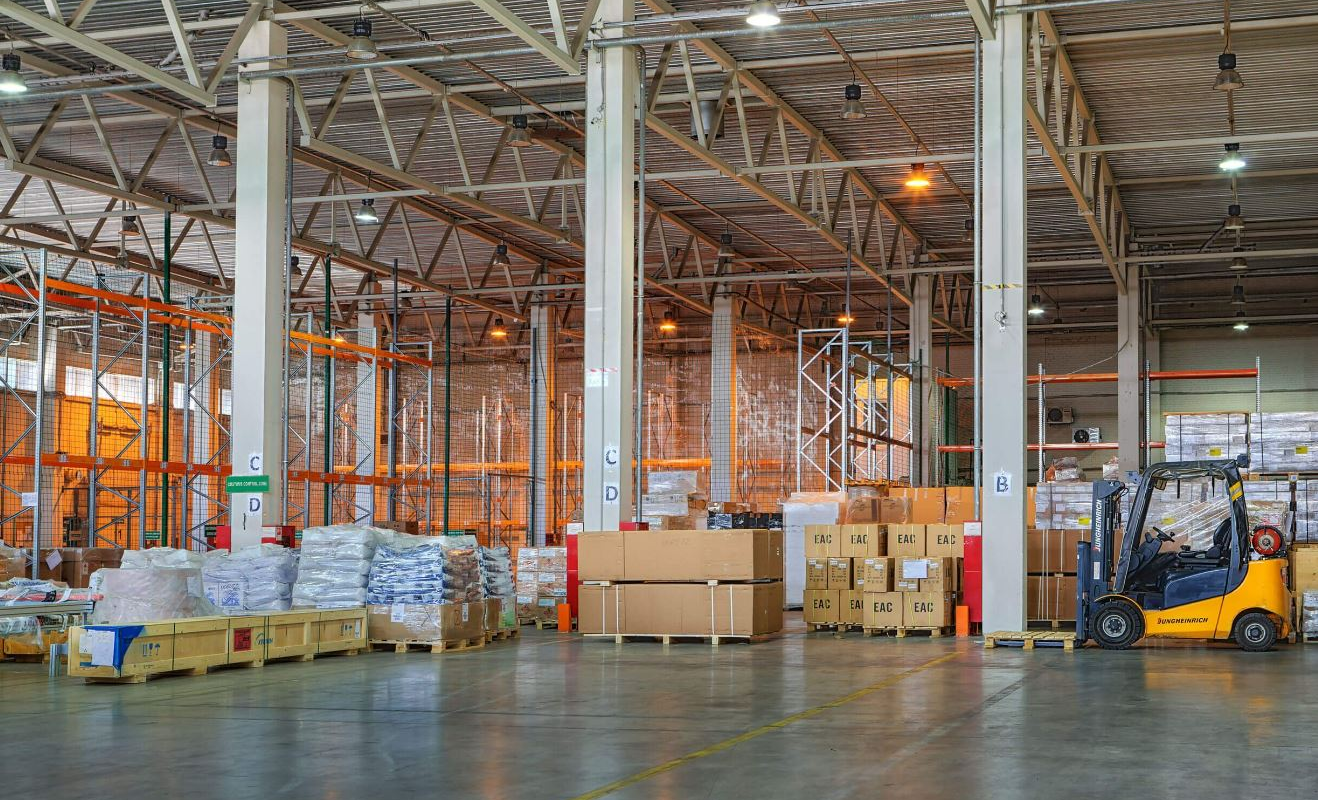

Kho ngoại quan là một trong ba hình thức lưu kho có đóng góp quan trọng đối với hoạt động xuất nhập khẩu hàng hóa. Phần lớn hàng hóa muốn xuất khẩu hay nhập khẩu đều sẽ được thực hiện thông qua kho ngoại quan. Do đó, các doanh nghiệp cần nắm vững các quy định về kho ngoại quan để có sự lựa chọn vận chuyển hàng phù hợp. Vậy, kho ngoại quan có nghĩa là gì và các nội dung pháp lý có liên quan đến kho ngoại quan được quy định như thế nào theo pháp luật hiện hành?

Đối với khái niệm: về bản chất, kho ngoại quan là khu vực kho, bãi được thành lập trên lãnh thổ Việt Nam, ngăn cách với khu vực xung quanh để tạm lưu giữ, bảo quản hoặc thực hiện một số dịch vụ đối với hàng hoá từ nước ngoài, hoặc từ trong nước đưa vào kho theo hợp đồng thuê kho ngoại quan được ký giữa chủ kho ngoại quan và chủ hàng. Về mặt pháp lý, theo khoản 10 Điều 4 Luật Hải quan 2014, kho ngoại quan là khu vực kho, bãi lưu giữ hàng hóa đã làm thủ tục hải quan được gửi để chờ xuất khẩu; hàng hóa từ nước ngoài đưa vào gửi để chờ xuất khẩu ra nước ngoài hoặc nhập khẩu vào Việt Nam.

Đối với khu vực được phép thành lập: kho ngoại quan được phép thành lập ở các khu vực sau:

– Các tỉnh, thành phố trực thuộc Trung ương là đầu mối giao lưu hàng hoá giữa Việt Nam với nước ngoài, có điều kiện thuận lợi cho việc vận chuyển hàng hoá xuất khẩu, nhập khẩu.

– Các khu công nghiệp, khu công nghệ cao, khu chế xuất, các khu kinh tế đặc biệt khác (sau đây viết là Khu công nghiệp).

– Kho ngoại quan, hàng hoá, phương tiện vận tải ra, vào hoặc lưu giữ, bảo quản trong kho ngoại quan phải làm thủ tục hải quan, chịu sự kiểm tra, giám sát của cơ quan hải quan.

Đối với các dịch vụ được thực hiện trong kho ngoại quan:

Căn cứ Điều 83 Nghị định 08/2015/NĐ-CP, chủ hàng hóa gửi kho ngoại quan trực tiếp thực hiện hoặc ủy quyền cho chủ kho ngoại quan hoặc đại lý làm thủ tục hải quan thực hiện các dịch vụ sau đối với hàng hóa gửi kho ngoại quan:

– Gia cố, chia gói, đóng gói bao bì; đóng ghép hàng hóa; phân loại phẩm cấp hàng hóa, bảo dưỡng hàng hóa.

– Lấy mẫu hàng hóa để phục vụ công tác quản lý hoặc làm thủ tục hải quan.

– Chuyển quyền sở hữu hàng hóa.

– Riêng đối với kho ngoại quan chuyên dùng chứa hóa chất, xăng dầu, nếu đáp ứng yêu cầu quản lý nhà nước về hải quan và yêu cầu quản lý nhà nước chuyên ngành có liên quan được phép pha chế, chuyển đổi chủng loại hàng hóa.

Đối với các quy định về hàng hóa gửi kho ngoại quan:

Điều 85 Nghị định 08/2015/NĐ-CP quy định về hàng hóa gửi kho ngoại quan như sau:

Hàng hóa từ Việt Nam đã làm xong thủ tục hải quan xuất khẩu, hàng hóa từ nước ngoài chờ làm thủ tục nhập khẩu vào Việt Nam hoặc chờ xuất khẩu sang nước thứ ba của các đối tượng được phép thuê kho ngoại quan nêu tại mục 3.1 dưới đây được đưa vào lưu giữ trong kho ngoại quan.

(1) Hàng hóa từ nước ngoài đưa vào kho ngoại quan gồm:

– Hàng hóa của chủ hàng nước ngoài chưa ký hợp đồng bán hàng cho doanh nghiệp ở Việt Nam;

– Hàng hóa của doanh nghiệp Việt Nam nhập khẩu từ nước ngoài chờ đưa vào thị trường trong nước hoặc chờ xuất khẩu sang nước thứ ba;

– Hàng hóa từ nước ngoài đưa vào kho ngoại quan để chờ xuất khẩu sang nước thứ ba.

(2) Hàng hóa từ nội địa Việt Nam đưa vào kho ngoại quan gồm:

– Hàng hóa xuất khẩu đã làm xong thủ tục hải quan chờ xuất khẩu;

– Hàng hóa hết thời hạn tạm nhập phải tái xuất.

(3) Hàng hóa sau không được gửi kho ngoại quan:

– Hàng hóa giả mạo nhãn hiệu hoặc tên gọi xuất xứ Việt Nam;

– Hàng hóa gây nguy hiểm cho người hoặc ô nhiễm môi trường;

– Hàng hóa cấm xuất khẩu, cấm nhập khẩu, tạm ngừng xuất khẩu, tạm ngừng nhập khẩu, trừ trường hợp được Thủ tướng Chính phủ cho phép.

Ngoài những hàng hóa nêu trên, căn cứ tình hình xuất khẩu, nhập khẩu trong từng thời kỳ, Thủ tướng Chính phủ quyết định Danh mục hàng hóa nhập khẩu không được gửi kho ngoại quan.

Kho bảo thuế là gì?

Kho ngoại thuế là hình thức lưu kho thường được lựa chọn áp dụng bởi các doanh nghiệp sản xuất hàng xuất khẩu. Theo đó, các loại hàng hóa trong kho bảo thuế thường được lưu trữ nhằm phục vụ mục đích xuất khẩu hàng hóa ra nước ngoài và với số lượng lớn. Cụ thể, kho bảo thuế là gì và các nội dung pháp lý về kho bảo thuế có liên quan theo pháp luật hiện hành dược quy định như thế nào?

Đối với khái niệm: về bản chất, kho bảo thuế là nhà kho được xây dựng bởi các doanh nghiệp có lượng hàng hóa xuất khẩu lớn, hoặc là các doanh nghiệp chuyên về loại hình sản xuất xuất khẩu. Viêc xây dựng kho bảo thuế cần phải xin phép cơ quan có thẩm quyền và doanh nghiệp phải bỏ ra chi phí khá lớn để xây dựng và duy trì hoạt động của kho bảo thuế. Về mặt pháp lý, theo Khoản 9 Điều 4 Luật Hải quan năm 2014, kho bảo thuế là kho dùng để chứa nguyên liệu, vật tư nhập khẩu đã được thông quan nhưng chưa nộp thuế để sản xuất hàng hóa xuất khẩu của chủ kho bảo thuế.

Đối với thời gian hàng hóa kho bảo thuế được lưu trữ:

Theo Điều 61 Luật hải quan năm 2014 thì thời gian lưu kho bảo thuế được quy định là 12 tháng. Đây là thời gian tối đa hàng hóa, nguyên liệu được lưu kho bảo thuế và thời điểm bắt đầu tính sẽ là thời điểm hàng hóa bắt đầu được đưa vào kho.

Tuy vậy, doanh nghiệp cũng vẫn có quyền gia hạn thêm thời gian lưu kho để có lợi cho việc sản xuất, xuất khẩu. Không có quy định cụ thể về thời gian gia hạn tối đa, thời gian gia hạn sẽ dựa vào yêu cầu cũng như tính phù hợp của quá trình sản xuất và lưu trữ hàng hóa.

Đối với các loại hàng hóa được lưu trữ trong kho bảo thuế:

Các loại mặt hàng được lưu trữ trong kho bảo thuế rất đa dạng và không có giới hạn về chủng loại, mẫu mã, kích thước,… mà tùy thuộc vào loại hình kinh doanh của doanh nghiệp. Điều này có nghĩa là hàng hóa lưu trữ trong kho bảo thuế là không giới hạn. Do đó, hàng hóa chỉ cần đáp ứng các điều kiện xuất khẩu vào Việt Nam nói chung như là hàng hóa được phép lưu hành, kinh doanh, không thuộc hàng hóa bị cấm… là có thể được lưu trữ trong kho bảo thuế. Trên thực tế, kho bảo thuế thường chứa đựng các nguyên liệu, vật tư do doanh nghiệp nhập khẩu về và các hàng hóa này chưa nộp thuế, nhằm mục đích phục vụ cho việc sản xuất các mặt hàng xuất khẩu.

Đối với thủ tục hải quan khi lưu trữ hàng hóa trong kho bảo thuế:

Thủ tục Hải quan đối với hàng hóa đưa vào kho bảo thuế trên cơ bản sẽ khá giống với thủ tục hải quan nhập khẩu hàng hóa thông thường. Tuy nhiên, ưu điểm vượt trội của kho bảo thuế đó chính là doanh nghiệp không cần phải nộp thuế.

Cụ thể thủ tục hải quan khi lưu trữ hàng hóa trong kho bảo thuế gồm các bước sau:

- Chuẩn bị bộ chứng từ hàng hóa

- Khai và nộp tờ khai hải quan

- Lấy kết quả phân luồng

- Quy trình nhập kho bình thường sẽ có thêm bước nộp thuế tại đây

- Thông quan hàng hóa

Có một điều bạn cần lưu ý, đó là dù chưa nộp thuế nhưng trên nguyên tắc các mặt hàng, nguyên vật liệu nhập vào kho bảo thuế vẫn phải đảm bảo các tiêu chuẩn của hàng nhập khẩu. Theo đó, tờ khai hải quan cần có đầy đủ thông tin về tên hàng, chủng loại, số lượng, đặc điểm,… Các thông tin này cũng cần phải cập nhật thông tin theo dõi nhanh chóng đúng quy định.

So sánh kho ngoại quan và kho bảo thuế

Cả kho ngoại quan và kho bảo thuế đều là hai dạng hình thức lưu trữ kho phổ biến và hấp dẫn các doanh nghiệp logistics bởi những ưu điểm vượt trội về kinh tế mà từng hình thức đem lại trong quá trình vận chuyển hàng hóa. Tuy nhiên, doanh nghiệp cần tìm hiểu thêm về ưu, nhược điểm của từng lại kho và đối chiếu với loại hình kinh doanh của mình dể có sự lựa chọn cho phù hợp. Theo đó, sau đây là bảng so sánh kho ngoại quan và kho bảo thuế bạn đọc có thể tham khảo:

| Các loại kho | Kho bảo thuế | Kho ngoại quan | Kho CFS |

| Định nghĩa | Kho bảo thuế là kho dùng để chứa nguyên liệu, vật tư nhập khẩu đã được thông quan nhưng chưa nộp thuế để sản xuất hàng hóa xuất khẩu của chủ kho bảo thuế. | Kho ngoại quan là khu vực kho, bãi được thành lập trên lãnh thổ Việt Nam, ngăn cách với khu vực xung quanh để tạm lưu giữ, bảo quản hoặc thực hiện một số dịch vụ đối với hàng hóa từ nước ngoài, hoặc từ trong nước đưa vào kho theo hợp đồng thuê kho ngoại quan được ký giữa chủ kho ngoại quan và chủ hàng | Kho CFS là một hệ thống kho, bãi được sử dụng để thu gom, chia tách hàng lẻ, hay còn gọi là hàng LCL (Less than container load) |

| Thủ tục hải quan | Nguyên vật liệu đưa vào kho bảo thuế hoàn toàn giống với quy trình nhập hàng hóa thông thường.Hàng hóa đưa vào kho ngoại quan, không phải nộp thuế cho Hải quan | Hàng hóa từ khu khác khi nhập kho ngoại quan thì chủ hàng hoặc người được ủy quyền làm thủ tục tại Hải quan quản lý kho đó tương tự thủ tục hải quan thông thường (thủ tục nhập tương ứng hàng nhập và xuất khẩu tương ứng hàng xuất). Từ kho ngoại quan, hàng đi vào nước ta hoặc đi ra khỏi nước ta cũng phải làm thủ tục giống với hàng xuất và hàng nhập tương ứng, làm giấy tờ thông quan và chờ xác nhận.Hàng gửi tại kho ngoại quan theo diện tạm nhập tái xuất buộc phải tái xuất thì không được phép nhập trở lại.Hàng từ các nơi đi vào kho ngoại quan, từ kho ngoại quan đi ra các nơi đều phải chịu sự giám sát của Hải quan (ngoại trừ đã làm thủ tục xuất khẩu/ nhập khẩu và mở tờ khai vận chuyển kết hợp). | Điểm thu gom hàng vận chuyển lẻ phải chịu sự giám sát của đơn vị quản kho, hải quan. Hàng lẻ lưu giữ trong kho/ địa điểm thu gom hàng lẻ quá thời gian cho phép (điều 61 Luật Hải quan) sẽ bị xử lý theo quy định Điều 57 Luật Hải quan. Hàng hóa vận chuyển từ cửa khẩu đến địa điểm thu gom hàng lẻ nằm ngoài cửa khẩu và ngược lại hoặc hàng hóa vận chuyển từ địa điểm thu gom hàng lẻ đến các địa điểm làm thủ tục hải quan khác ngoài cửa khẩu và ngược lại phải làm thủ tục hải quan, chịu sự kiểm tra, giám sát hải quan.Hải quan giám sát thu gom hàng tại kho CFS theo mục 3 chương III Luật Hải quan. |

| Các dịch vụ được thực hiện | Hàng trong kho bảo thuế đặc biệt chỉ dùng để sản xuất hàng xuất khẩu của chủ kho bảo thuế.Nguyên vật tư khi nhập kho bảo thuế cần phải theo dõi, thống kê hàng hóa đầy đủ như quy định Pháp luật về quản lý và thống kê nhập khẩu. | Phân chia, tách hàng, đóng gói bao bì hàng hóa.Ghép hàng, phân loại chất lượng, loại hàng.Bảo dưỡng, bảo trì hàng hóa.Lấy mẫu hàng hóa để quản lý.Chuyển quyền sở hữu hàng hóa.Kho dùng để chứa hóa chất, xăng dầu nếu đáp ứng yêu cầu quản lý nhà nước về hải quan và yêu cầu quản lý nhà nước chuyên ngành có liên quan được phép pha chế, chuyển đổi chủng loại hàng hóa. | Đóng gói, đóng gói lại, sắp xếp, sắp xếp lại hàng hóa chờ xuất khẩu.Hàng quá cảnh, hàng trung chuyển được đưa vào các địa điểm thu gom hàng lẻ trong cảng để chia tách, đóng ghép chung container xuất khẩu hoặc đóng ghép chung với hàng xuất khẩu của Việt Nam.Chia tách các lô hàng nhập khẩu để chờ làm thủ tục nhập khẩu hoặc đóng ghép container với các lô hàng xuất khẩu khác để xuất sang nước thứ ba.Chuyển quyền sở hữu đối với hàng hóa trong thời gian lưu giữ. |

| Thuận lợi | Thuận lợi với những doanh nghiệp cần nhập khẩu số lượng lớn nguyên vật tư theo loại hình sản xuất xuất khẩu vì chưa phải nộp thuế ngay.Kho bảo thuế có thể do chính chủ doanh nghiệp thành lập.Có thể dự trữ lượng lớn nguyên liệu để đảm bảo dây chuyền sản xuất mang tính liên tục. | Nếu hàng nhập từ nước ngoài có thể đưa vào kho ngay sau khi thông quan mà chưa cần nộp thuế.Kho ngoại quan sắp xếp phân loại hàng hóa tiện cho việc gửi hàng xuất nhập khẩu, giảm chi phí vận chuyển và thời gian chờ.Dễ quản lý, giám sát và theo dõi chặt chẽ từng lô hàng xuất nhập kho ngoại quan, do đó tiện cho doanh nghiệp và chủ quản lý kho. | Thuận lợi đóng nhiều hàng lẻ, vận chuyển nhiều lần thành 1 lô hàng đi cùng 1 lần.Có thể dễ dàng cung cấp hàng cho nhiều nước, nhiêu đơn vị mua khác nhau trong 1 lần di chuyển.Có thể chờ tập kết hàng đủ 1 container mới vận chuyển thay vì phải đi theo diện LCL.Tiết kiệm rất nhiều chi phí đóng hàng, kho bãi cho doanh nghiệp.Kho CFS có thể giúp nhiều chủ doanh nghiệp khác thác được tối đa dịch vụ bên vận tải. |

| Khó khăn | Luôn phải báo cáo tình hình sử dụng kho mỗi Quý.Dự kiến kế hoạch sử dụng kho bảo thuế để nhập lượng lớn hàng hóa nguyên vật tư thô trong thời gian tiếp theo (báo cáo với cơ quan Hải quan có thẩm quyền quản lý trực tiếp kho đó).Luôn phải lập báo cáo sử dụng kho (theo mẫu Bộ tài chính) sau khi kết thúc mỗi năm tài chính (tức ngày 31/12 hằng năm). | Khi đưa hàng vào kho ngoại quan, bạn cần phải làm thủ tục với Chi cục hải quan quản lý kho.Khi muốn đưa hàng ra nước ngoài hoặc vào khu phi thuế quan, bạn cần phải kê khai thông tin hàng xuất cho đơn vị quản lý kho (Hải quan).Hàng hóa gửi kho ngoại quan thuộc diện buộc phải tái xuất theo quyết định của cơ quan quản lý nhà nước có thẩm quyền thì không được phép nhập khẩu trở lại thị trường Việt Nam.Hàng từ các nơi đi vào kho ngoại quan, từ kho ngoại quan đi ra các nơi đều phải chịu sự giám sát của Hải quan (ngoại trừ đã làm thủ tục xuất khẩu/ nhập khẩu và mở tờ khai vận chuyển kết hợp). | Hàng lưu kho quá hạn sẽ bị xử lý theo quy định.Dịch vụ thu gom hàng sẽ phải chịu giám sát của Hải quan trực thuộc bộ phận quản lý kho.Hàng đi đến, xuất nhập phải chịu quản lý của Hải quan. |

Mời bạn xem thêm:

- Đồng tiền ghi trên hóa đơn xuất khẩu là đồng tiền nào?

- Xuất khẩu lao động chui trái phép bị xử phạt ra sao?

- Quy định về quyền kinh doanh xuất khẩu gạo năm 2023 như thế nào?

Thông tin liên hệ:

Trên đây là nội dung liên quan đến vấn đề “So sánh kho ngoại quan và kho bảo thuế” Nếu quý khách hàng đang có bất kỳ băn khoăn hay thắc mắc đến dịch vụ pháp lý cần được giải đáp, các Luật sư, luật gia chuyên môn sẽ tư vấn, giúp đỡ tận tình, hãy gọi cho chúng tôi qua số hotline 0833102102 để được tư vấn nhanh chóng, hiệu quả.

Câu hỏi thường gặp

* Ưu điểm:

Với những doanh nghiệp có lượng hàng hóa xuất nhập khẩu lớn thì việc sử dụng các kho bảo thuế sẽ giúp cho đơn vị đáp ứng nhanh chóng nhu cầu nguyên vật liệu phục vụ cho sản xuất (chưa phải nộp thuế khi nhập khẩu).

* Nhược điểm:

Theo quy định, doanh nghiệp sử dụng kho bảo thuế sẽ cần phải thường xuyên báo cáo định kỳ về tình hình hàng hóa trong kho và lượng hàng hóa xuất nhập theo từng quý (cứ 3 tháng/lần). Ngoài ra, doanh nghiệp cũng cần gửi kế hoạch đưa hàng hóa vào kho để sản xuất trong thời gian kế tiếp.

Những báo cáo này cần thực hiện theo mẫu quy định của Bộ tài chính.

Khoản 2 Điều 84 Nghị định 08/2015/NĐ-CP quy định về hợp đồng thuê kho ngoại quan như sau:

– Hợp đồng thuê kho ngoại quan do chủ kho ngoại quan và chủ hàng thỏa thuận theo quy định của pháp luật, trừ trường hợp chủ hàng vừa là chủ kho ngoại quan.

– Thời hạn hiệu lực và thời hạn thuê kho ngoại quan do chủ hàng và chủ kho ngoại quan thỏa thuận trên hợp đồng thuê kho ngoại quan, nhưng không quá thời hạn hàng hóa được gửi kho ngoại quan theo quy định tại khoản 1 Điều 61 Luật Hải quan 2014 như sau:

+ Hàng hóa gửi kho ngoại quan được lưu giữ trong thời gian không quá 12 tháng kể từ ngày được gửi vào kho.

+ Trường hợp có lý do chính đáng thì được Cục trưởng Cục Hải quan đang quản lý kho ngoại quan gia hạn một lần không quá 12 tháng.

– Cục Hải quan tổ chức thanh lý hàng hóa gửi kho ngoại quan theo quy định của pháp luật nếu thuộc các trường hợp sau:

+ Quá thời hạn thuê kho ngoại quan nêu trên mà chủ hàng hóa hoặc người được chủ hàng hóa ủy quyền không đưa hàng ra khỏi kho ngoại quan;

+ Trong thời hạn thuê kho ngoại quan nhưng chủ hàng hóa hoặc người được chủ hàng hóa ủy quyền có văn bản đề nghị thanh lý.