Thuế được Ph.Ăng-ghen xác định giống như bầu sữa mẹ nuôi sống nhà nước. Việc nhà nước đánh thuế vào thu nhập của từng người dân, đã được luật định từ lâu. Không chỉ ở Việt Nam mà ở những nước khác thuế thu nhập cá nhân cũng không xa lạ, tuy nhiên, nhà nước cũng tạo điều kiện rất lớn cho người dân khi chỉ xác định thuế thu nhập cá nhân cho những người có khả năng, ai có mức thu nhập cao thì đóng nhiều, ai có thu nhập thấp thì đóng ít. Vì nhà nước tính thuế thu nhập theo tỉ lệ phần trăm hay còn gọi là thuế suất. Vậy thì Thuế suất thuế thu nhập cá nhân 2023 là bao nhiêu?

Tất cả sẽ được LSX giải đáp trong bài viết sau.

Căn cứ pháp lý

Thuế suất là gì?

Thuế là khoản thu nộp mang tính chất bắt buộc mà các tổ chức hoặc cá nhân phải nộp cho nhà nước khi có đủ những điều kiện nhất định. Hầu hết các quốc gia đều có một hệ thống thuế để trả cho các nhu cầu quốc gia, chung hoặc thỏa thuận và các chức năng của chính phủ. Một số đánh thuế tỷ lệ phần trăm cố định đối với thu nhập hàng năm của cá nhân, nhưng hầu hết các loại thuế dựa trên số tiền thu nhập hàng năm. Hầu hết các quốc gia đều đánh thuế thu nhập cá nhân cũng như thuế thu nhập doanh nghiệp. Các quốc gia hoặc tiểu đơn vị cũng thường áp thuế tài sản, thuế thừa kế, thuế bất động sản, thuế quà tặng, thuế bán hàng, thuế lương hoặc thuế quan.

Thuế suất là căn cứ mức thuế phải nộp trên một đơn vị xác định giá trị của mức thuế phải đóng đối với một loại đối tượng chịu thuế, thuế suất được thể hiện qua tỉ lệ %, tùy vào từng loại chủ thể và điều kiện liên quan, mức thuế suất áp dụng sẽ khác nhau.

Phân loại thuế suất

Thuế suất gồm hai loại: thuế suất tỉ lệ và thuế suất định mức.

Thuế suất tỉ lệ xác định mức thuế phải thu theo tỉ lệ phần trăm của đối tượng tính thuế. Ví dụ: Mức thuế suất thuế GTGT 5%, 10%, 0% được tính trên thành tiền.

Thuế suất cố định xác định mức thuế phải thu theo số thu cụ thể. Ví dụ: mức thu thuế của hộ kinh doanh cá thể, được áp dụng bằng 1 số cụ thể hàng năm,hàng tháng hay hàng Quý.

6 Loại thuế suất được sử dụng phổ biến hiện nay

- Thuế suất thuế thu nhập cá nhân

- Thuế suất thuế thu nhập doanh nghiệp

- Thuế suất thuế giá trị gia tăng

- Thuế suất thuế bảo vệ môi trường

- Thuế suất thuế tiêu thụ đặc biệt

- Thuế suất thuế xuất nhập khẩu

Thuế suất thuế thu nhập cá nhân

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được áp dụng theo biểu thuế suất lũy tiến từng phần.

Thuế suất lũy tiến từng phần là biểu thuế gồm nhiều bậc, ứng với mỗi bậc của cơ sở thuế là một mức thuế suất tương ứng, theo đó, thuế suất tăng dần theo từng bậc thuế. Thuế được tính từng phần theo bậc thuế và mức thuế suất tương ứng của từng bậc, số thuế phải nộp là tổng số thuế tính cho từng bậc.

Hiện nay, quy định mới nhất về bậc thuế là căn cứ theo Phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC, có 7 bậc tính thuế thu nhập cá nhân (dựa trên thu nhập theo tháng).

Thuế suất thuế thu nhập doanh nghiệp

Khái niệm thuế suất thu nhập doanh nghiệp là mức thuế mà doanh nghiệp phải nộp trên một đơn vị khối lượng chịu thuế. Tỷ lệ thuế suất dựa trên khối lượng thu nhập hay tài sản chịu thuế (đơn vị: %).

Mức thuế suất thuế thu nhập doanh nghiệp được quy định tại điều 11 Thông tư 78/2014/TT-BTC và điều 11, 12 Thông tư 96/2015/TT-BTC. Cụ thể, kể từ ngày 1/1/2016 trở đi tất cả các doanh nghiệp sẽ áp dụng mức thuế là 20% và mức thuế suất mới này vẫn được áp dụng cho đến nay. Ngoại trừ các doanh nghiệp đặc thù có mức thuế suất từ 32% – 50%.

Thuế suất thuế giá trị gia tăng

Các quốc gia khi ban hành luật thuế giá trị gia tăng thường lựa chọn thực hiện chế độ nhiều mức thuế suất hoặc chế độ một thuế suất. Giống với Nhật Bản, Hàn Quốc, Singapore… Việt Nam là quốc gia áp dụng nhiều mức thuế suất thuế GTGT.

Cụ thể, thuế giá trị gia tăng tại Việt Nam đang áp dụng 03 mức thuế suất, đó là: 0%, 5%, 10%

– Mức thuế suất 10% có thể coi là mức thuế suất chuẩn, áp dụng cho các hàng hóa, dịch vụ thông thường.

– Mức thuế suất 5% áp dụng đối với các hàng hóa, dịch vụ ưu đãi, khuyến khích phát triển, đầu tư. Các sản phẩm thiết yếu, các sản phẩm công nghiệp nặng hoặc công nghiệp phục vụ nông nghiệp, dịch vụ công cộng,… đều nằm trong diện ưu đãi, khuyến khích phát triển.

– Thuế suất 0% áp dụng đối với hàng hóa, dịch vụ xuất khẩu, không phân biệt đối tượng và hình thức xuất khẩu. Mức thuế suất này được áp dụng đối với cả hoạt động xuất khẩu tại chỗ, các dịch vụ xuất khẩu khi đáp ứng đủ điều kiện pháp luật.

Thuế suất thuế bảo vệ môi trường

Khái niệm thuế suất thuế bảo vệ môi trường là thuế suất tuyệt đối, nghĩa là mức thuế được ấn định bằng một mức tuyệt đối dựa trên đơn vị vật lý của cơ sở thuế. Tùy thuộc vào từng đối tượng mà sẽ có mức ấn định khác nhau.

Mức thuế suất thuế thu nhập doanh nghiệp mới nhất

Mức thuế suất thuế GTGT và TNCN của hộ, cá nhân kinh doanh theo Thông tư 40

Thuế suất thuế tiêu thụ đặc biệt

Thuế suất thuế tiêu thụ đặc biệt là mức tương đối, có nghĩa là mức thuế được tính bằng một tỉ lệ phần trăm trên một đơn vị giá trị đối tượng chịu thuế.

Ví dụ, Thuế tiêu thụ đặc biệt của rượu mạnh được tính bằng tỉ lệ 75% trên giá tính thuế.

Thuế suất thuế xuất nhập khẩu

Theo quy định tại Khoản 3 Điều 5 Luật thuế xuất khẩu, nhập khẩu thì có 3 loại thuế suất khác nhau được áp dụng, cụ thể:

– Thuế suất ưu đãi: áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam; hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng Điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam;

– Thuế suất ưu đãi đặc biệt: áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam; hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng Điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam;

– Thuế suất thông thường: áp dụng đối với hàng hóa nhập khẩu không thuộc các trường hợp được áp dụng thuế suất ưu đãi và thuế suất ưu đãi đặc biệt. Thuế suất thông thường được quy định bằng 150% thuế suất ưu đãi của từng mặt hàng tương ứng. Trường hợp mức thuế suất ưu đãi bằng 0%, Thủ tướng Chính phủ căn cứ quy định tại Điều 10 của Luật này để quyết định việc áp dụng mức thuế suất thông thường.

Biểu phân loại thuế suất mới nhất hiện nay căn cứ theo Danh mục hàng hóa XNK Việt Nam theo Thông tư 65/2017/TT-BTC.

Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là khoản tiền phải trích nộp từ một phần tiền lương và nguồn thu khác của người tạo ra thu nhập đóng cho cơ quan Thuế để nộp vào ngân sách nhà nước sau khi đã được giảm trừ. Thuế TNCN hiện nay không áp dụng đối với các cá nhân có thu nhập thấp dưới mức quy định định phải đóng thuế.

Người lao động nộp thuế thu nhập cá nhân có người phụ thuộc cũng sẽ được giảm trừ thuế theo quy định.

Như vậy có thể thấy người có thu nhập càng cao thì mức thuế TNCN phải nộp sẽ càng lớn.

Đối tượng phải nộp thuế thu nhập cá nhân là những ai?

Theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định đối tượng phải nộp thuế thu nhập cá nhân (TNCN) bao gồm 02 nhóm đối tượng sau:

(1) Cá nhân cư trú: là cá nhân có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam và đáp ứng một trong các điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam; trong đó, ngày đến và ngày đi được tính là 01 ngày. Ngày đến và ngày đi được căn cứ vào chứng thực của cơ quan quản lý xuất nhập cảnh trên hộ chiếu (hoặc giấy thông hành) của cá nhân khi đến và khi rời Việt Nam. Trường hợp nhập cảnh và xuất cảnh trong cùng một ngày thì được tính chung là một ngày cư trú.

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Lưu ý: Cá nhân cư trú áp dụng tính thuế TNCN theo điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC trong 02 trường hợp:

- Cá nhân ký hợp đồng lao động từ 03 tháng trở lên;

- Cá nhân ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động.

(2) Cá nhân không cư trú: là cá nhân có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam và không đáp ứng đủ điều kiện của cá nhân cư trú (1).

Cách tính thuế thu nhập cá nhân năm 2023 từ tiền lương, tiền công

Hiện nay, cách tính thuế TNCN từ tiền lương, tiền công đối với cá nhân cư trú và cá nhân không cư trú có sự khác nhau, cụ thể:

Đối với cá nhân cư trú

Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên và có nguồn thu nhập từ tiền lương, tiền công.

Theo Điều 7 Thông tư 111/2013/TT-BTC, các bước để tính thuế thu nhập cá nhân được thực hiện như sau:

Bước 1. Xác định tổng thu nhập (tiền lương) nhận được.

Bước 2. Xác định các khoản được miễn thuế TNCN , cụ thể:

Các khoản thu nhập được miễn thuế (nếu có) từ tiền lương tiền công, theo Điều 4 Luật Bảo hiểm xã hội 2014 được bổ sung bởi khoản 3 Điều 2 Luật về thuế sửa đổi 2014 bao gồm:

- Khoản tiền lương làm thêm giờ, làm việc ban đêm được trả cao hơn so với tiền lương làm việc trong thời gian hành chính; hoặc

- Thu nhập của thuyền viên là người Việt Nam làm việc cho hãng tàu Việt Nam vận tải quốc tế hoặc hãng tàu của nước ngoài.

Bước 3. Tính thu nhập phải chịu thuế theo công thức:

Thu nhập phải chịu thuế = Tổng tiền lương nhận được – Các khoản được miễn thuế.

Bước 4. Xác định các khoản giảm trừ, bao gồm:

- Giảm trừ gia cảnh đối với bản thân người nộp thuế là 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm) và đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

- Giảm trừ các khoản đóng bảo hiểm, đóng góp từ thiện, khuyến học, nhân đạo và quỹ hưu trí tự nguyện.

Bước 5. Tính thu nhập tính thuế theo công thức:

Thu nhập tính thuế = Thu nhập chịu thuế (tại bước 3) – Các khoản giảm trừ.

Bước 6. Tính thuế thu nhập cá nhân phải nộp theo công thức:

Thuế thu nhập cá nhân cần nộp = Thu nhập tính thuế x Thuế suất.

Trong đó, thuế suất thuế TNCN được áp dụng theo biểu thuế suất lũy tiến từng phần; hoặc cũng có thể áp dụng phương pháp rút gọn theo Phụ lục: 01/PL-TNCN Ban hành kèm theo Thông tư 111/2013/TT-BTC

Trường hợp 2: Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng:

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định như sau:

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Lưu ý: Nếu cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo Mẫu 08/CK-TNCN) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Do đó, đối với cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng mà không làm cam kết theo Mẫu 08/CK-TNCN thì phải nộp thuế TNCN như sau:

Thuế thu nhập cá nhân phải nộp = Tổng thu nhập trước khi trả x 10%

Đối với cá nhân không cư trú

Khoản 1 Điều 18 Thông tư 111/2013/TT-BTC quy định số thuế thu nhập đối với cá nhân không cư trú được tính theo công thức sau:

Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế

Thu nhập chịu thuế trong trường hợp này được xác định bằng tổng tiền lương, tiền thù lao, tiền công, các khoản thu nhập khác có tính chất tiền công, tiền lương mà người nộp thuế nhận được trong kỳ tính thuế.

Trong đó, thu nhập chịu thuế của cá nhân không cư trú được xác định như quy định thu nhập chịu thuế từ tiền lương, tiền công của cá nhân cư trú, cụ thể:

Thời điểm xác định thu nhập chịu thuế thu nhập đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập.

Riêng thời điểm xác định thu nhập chịu thuế thu nhập đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

Thời điểm xác định thu nhập chịu thuế đối với cá nhân không cư trú là từ thời điểm tổ chức, cá nhân ở Việt Nam trả thu nhập cho cá nhân không cư trú hoặc thời điểm cá nhân không cư trú nhận được thu nhập từ tổ chức, cá nhân ở nước ngoài.

Lưu ý: những công thức trên được tính cho phần thu nhập từ tiền lương, tiền công.

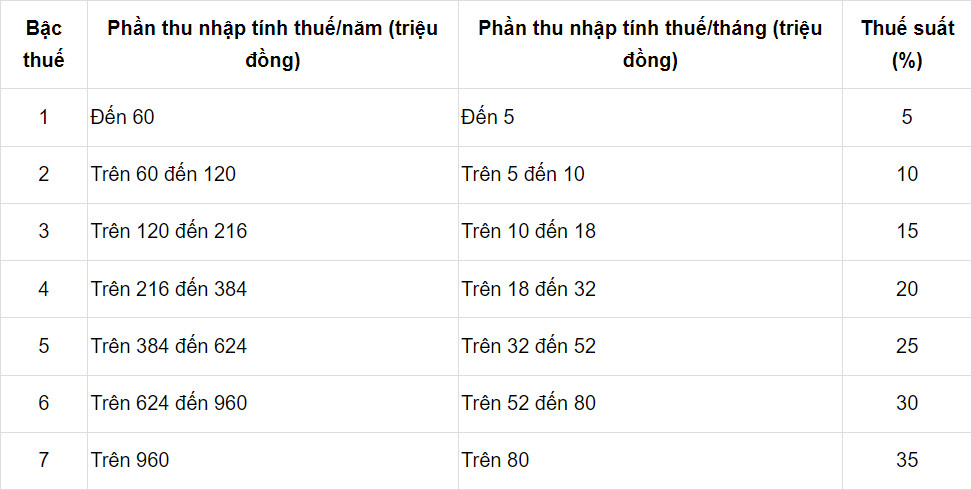

Thuế suất thuế thu nhập cá nhân năm 2023

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được áp dụng theo biểu thuế suất lũy tiến từng phần.

Thuế suất luỹ tiến từng phần là biểu thuế gồm nhiều bậc, ứng với mỗi bậc của cơ sở thuế là một mức thuế suất tương ứng, theo đó, thuế suất tăng dần theo từng bậc thuế. Thuế được tính từng phần theo bậc thuế và mức thuế suất tương ứng của từng bậc, số thuế phải nộp là tổng số thuế tính cho từng bậc.

Dưới đây là bảng biểu thuế suất lũy tiến từng phần để tính thuế thu nhập cá nhân từ tiền lương, tiền công:

Mời bạn xem thêm bài viết

- Thuế thu nhập cá nhân tính như thế nào?

- Các khoản thu nhập chịu thuế TNCN Mới 2023

- Thu nhập vãng lai là gì theo quy định năm 2023?

Thông tin liên hệ

Vấn đề “Thuế suất thuế thu nhập cá nhân 2023” đã được LSX giải đáp thắc mắc ở bên trên. Với hệ thống công ty Luật sư X chuyên cung cấp dịch vụ pháp lý trên toàn quốc. Chúng tôi sẽ giải đáp mọi thắc mắc của quý khách hàng liên quan tới dịch vụ Hợp thửa đất. Với đội ngũ luật sư, chuyên viên, chuyên gia dày dặn kinh nghiệm, chúng tôi sẽ giúp quý khách giải quyết vấn đề một cách nhanh chóng, thuận tiện, tiết kiệm chi phí và ít đi lại. Chi tiết vui lòng liên hệ tới hotline: 0833102102

Câu hỏi thường gặp

Để trả lời cho câu hỏi tại sao chúng ta cần phải nộp thuế thu nhập các nhân thì hãy cùng chúng tôi tìm hiểu vai trò của việc nộp thuế thu nhập cá nhân đối với nền kinh tế và xã hội của một nước nhé.

Thuế là nguồn thu ngân sách quan trọng cho Nhà nước để thực hiện nhiều dự án cộng đồng và đảm bảo phúc lợi xã hội cho mọi người.

Nộp thuế thu nhập cá nhân giúp cán cân của nền kinh tế được cân đối giữa thu nhập, tiêu dùng và tiết kiệm.

Việc kê khai thu nhập cũng nhằm đảm bảo tính minh bạch trong nguồn hình thành thu nhập tránh những nguồn thu bất hợp pháp.

Có rất nhiều doanh nghiệp có hiện tượng trốn thuế thông qua việc báo lỗ, chuyển giá,…. nên việc nộp thuế thu nhập cá nhân sẽ giúp tăng thu ngân sách nhà nước và bù lại những phần thất thoát.

Nộp thuế thu nhập cá nhân khắc phục được nhiều nhược điểm của những loại thuế khác nhờ vào phương thức tính thuế lũy tiến.

Như vậy rõ ràng việc đóng thuế vừa là trách nhiệm, vừa là nghĩa vụ nhưng đồng thời nó cũng góp phần làm giảm sự chênh lệch giữa các đối tượng, tăng thêm phần cân bằng xã hội giữa tầng lớp giàu- nghèo.

Qua việc đóng thuế thu nhập còn làm tăng trưởng nền kinh tế nước nhà, giúp thu hút người lao động, đảm bảo cuộc sống của các đối tượng khó khăn trong cuộc sống sẽ được nhà nước quan tâm, hỗ trợ có những chính sách ưu đãi hơn nữa.

– Có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo, trừ các trường hợp sau:

Cá nhân có số thuế phải nộp thêm sau quyết toán của từng năm từ 50.000 đồng trở xuống;

Cá nhân có số thuế phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo;

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu thì không phải quyết toán thuế đối với phần thu nhập này;

Cá nhân được công ty mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà công ty sử dụng lao động hoặc công ty bảo hiểm đã khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% trên khoản tiền phí bảo hiểm tương ứng với phần người sử dụng lao động mua hoặc đóng góp cho người lao động thì người lao động không phải quyết toán thuế thu nhập cá nhân đối với phần thu nhập này.

– Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên.

– Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh.

Trường hợp cá nhân chưa làm thủ tục quyết toán thuế với cơ quan thuế thì thực hiện ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định về quyết toán thuế đối với cá nhân.

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì không ủy quyền cho công ty trả thu nhập quyết toán thuế thay mà phải trực tiếp khai quyết toán với cơ quan thuế theo quy định.

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài;

– Cá nhân không cư trú có thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam nhưng được trả từ nước ngoài;

– Cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng chưa khấu trừ thuế.