Xin chào Luật sư. Tôi hiện đang thắc mắc về cách xác định mã số hàng hóa trên tờ khai hải quan như thế nào để chính xác. Trước đây, bên tôi có nhập khẩu hàng hoá với mã số đúng là 39042290, theo Nghị định 57/2020/NĐ-Cp thì thuế nhập khẩu ưu đãi đối với hàng hoá này là 0%, nhưng bên tôi có kê khai sai mã số hàng hoá này và phải chịu thuế ưu đãi là 3%. Vậy việc xác định mã số này sao cho chính xác, trong trường hợp của tôi sẽ cần thực hiện thủ tục gì để được hoàn lại mức thuế trên, hàng hoá này bên tôi đã được thông quan 3 tháng. Mong được Luật sư hỗ trợ, tôi xin chân thành cảm ơn!

Cảm ơn bạn đã gửi câu hỏi đến Luật sư X. Tại bài viết dưới đây, chúng tôi sẽ giải đáp những thắc mắc nêu trên cho bạn. Hi vọng bài viết mang lại nhiều điều bổ ích đến bạn đọc.

Căn cứ pháp lý

- Thông tư số 38/2015/TT-BTC

- Thông tư 39/2018/TT-BTC

- Nghị định 128/2020/NĐ-CP

Cách xác định mã số hàng hóa trên tờ khai hải quan

Để mô tả hàng hoá, cần xác định được những điều sau:

– Tên thương mại thông thường ( mô tả trong biểu thuế)

+ Dùng để xác định mã HS Code

+ Dùng để xác định thuế xuất hàng XNK

– Đặc trưng cơ bản của hàng hóa:

+ Cấu tạo, vật liệu cấu thành, thành phần, hàm lượng, công suất, kích cỡ, kiểu dáng, công dụng, nhãn hiệu, thông số kỹ thuật, model, hiệu…)

+ Dùng để xác định trị giá Hải quan: Cùng một HS code (loại hàng), nhưng Model, hiệu… khác nhau thì Trị Giá khác nhau.

– Tình trạng của hàng hóa: Hàng mới hay hàng đã qua sử dụng

+ Xác định điều kiện nhập khẩu: Cùng một HS code (loại hàng), hàng mới được nhập, hàng cũ cấm nhập hoặc có điều kiện khi nhập.

Điểm 5, công văn 9063/TCHQ-GSQL, ngày 05/10/2015 hướng dẫn:

– Việc cơ quan hải quan yêu cầu khai báo tình trạng hàng mới, hàng cũ (hàng đã qua sử dụng) để thực hiện chính sách quản lý mặt hàng do các Bộ, ngành quy định. Do một tờ khai hải quan có thể khai nhiều dòng hàng với nhiều chính sách quản lý khác nhau, cơ quan hải quan chấp nhận các cách thức khai báo như sau:

+ Đối với hàng mới, hàng chưa qua sử dụng: không bắt buộc phải khai báo “hàng mới 100)%”.

+ Đối với hàng đã qua sử dụng: phải khai “hàng cũ” hoặc “hàng đã qua sử dụng” trong tiêu chí “Mô tả hàng hóa” của từng dòng hàng.

Điều 24 Thông tư số 38/2015/TT-BTC quy định về kiểm tra tên hàng, mã số hàng hóa, mức thuế như sau:

Kiểm tra tên hàng, mã số hàng hóa, mức thuế khi kiểm tra hồ sơ hải quan.

a) Nội dung kiểm tra:

Kiểm tra nội dung khai và kiểm tra tính chính xác về tên hàng, mã số hàng hóa, mức thuế khai trên tờ khai hải quan với các thông tin ghi trên các chứng từ trong hồ sơ hải quan;

b) Xử lý kết quả kiểm tra:

b.1) Trường hợp xác định người khai hải quan khai báo tên hàng, mã số hàng hóa, mức thuế rõ ràng, đầy đủ, không có sự sai lệch về tên hàng với các thông tin ghi trên các chứng từ trong bộ hồ sơ hải quan thì cơ quan hải quan chấp nhận nội dung khai về tên hàng, mã số hàng hóa và mức thuế của người khai hải quan;

b.2) Trường hợp đủ căn cứ để xác định người khai hải quan khai không đúng tên hàng, mã số hàng hóa, mức thuế thì hướng dẫn và yêu cầu người khai hải quan khai bổ sung theo quy định tại Điều 20 Thông tư này và xử lý vi phạm theo quy định của pháp luật. Trường hợp người khai hải quan không thực hiện khai bổ sung thì cơ quan hải quan xác định lại mã số hàng hóa, mức thuế và thực hiện ấn định thuế, đồng thời, tùy theo mức độ vi phạm thì xử lý theo quy định của pháp luật và thực hiện cập nhật kết quả kiểm tra vào cơ sở dữ liệu, thông quan hàng hóa sau khi người khai hải quan nộp đủ tiền thuế, tiền phạt (nếu có) theo quy định;

b.3) Trường hợp phát hiện thông tin khai báo về tên hàng, mô tả hàng hóa chưa phù hợp với mã số hàng hóa, hoặc sai lệch giữa các thông tin trên chứng từ thuộc bộ hồ sơ hải quan và thông tin khai trên tờ khai hải quan nhưng chưa đủ căn cứ để xác định tên hàng, mã số hàng hóa, mức thuế thì yêu cầu người khai hải quan nộp bổ sung tài liệu kỹ thuật hoặc hợp đồng mua bán hàng hóa hoặc bản phân tích thành phần sản phẩm.

Ghi sai mã số hàng hóa trong tờ khai hải quan, người khai hải quan cần làm gì?

Căn cứ theo Điểm d Khoản 1 Điều 20 Thông tư 38/2015/TT-BTC (được sửa đổi bổ sung bởi Khoản 9 Điều 1 Thông tư 39/2018/TT-BTC) quy định như sau:

“Điều 20. Khai bổ sung hồ sơ hải quan hàng hóa xuất khẩu, nhập khẩu

Khai bổ sung hồ sơ hải quan đối với hàng hóa xuất khẩu, nhập khẩu là việc khai sửa đổi bổ sung thông tin tờ khai hải quan và nộp các chứng từ liên quan đến khai sửa đổi thông tin tờ khai hải quan.

1. Các trường hợp khai bổ sung

Trừ các chỉ tiêu thông tin trên tờ khai hải quan không được khai bổ sung quy định tại mục 3 Phụ lục II ban hành kèm Thông tư này, người khai hải quan được khai bổ sung các chỉ tiêu thông tin trên tờ khai hải quan trong các trường hợp sau:

…

b) Khai bổ sung sau khi hàng hóa đã được thông quan:

Trừ nội dung khai bổ sung liên quan đến giấy phép xuất khẩu, nhập khẩu; kiểm tra chuyên ngành về chất lượng hàng hóa, y tế, văn hóa, kiểm dịch động vật, sản phẩm động vật, thực vật, an toàn thực phẩm, người khai hải quan thực hiện khai bổ sung sau thông quan trong các trường hợp sau:

…

b.2) Quá thời hạn 60 ngày kể từ ngày thông quan và trước khi cơ quan hải quan quyết định kiểm tra sau thông quan, thanh tra, người khai hải quan, người nộp thuế mới phát hiện sai sót trong việc khai hải quan thì thực hiện khai bổ sung và bị xử lý theo quy định của pháp luật.”

Theo đó, anh/chị phát hiện sai sót trong việc khai hải quan sau khi hàng hóa đã được thông quan hơn 03 tháng, do đó đã quá thời hạn 60 ngày kể từ ngày thông quan và vẫn chưa có quyết định kiểm tra sau thông quan của cơ quan hải quan.

Thêm vào đó, dựa trên quy định tại Phụ lục I ban hành kèm theo Thông tư 39/2018/TT-BTC (thay thế Phụ lục II ban hành kèm theo Thông tư 38/2015/TT-BTC); do thông tin ghi sai trong tờ khai hải quan là mã số hàng hóa và đây là Chỉ tiêu thông tin được khai bổ sung (cụ thể là Chỉ tiêu thông tin Tờ khai bổ sung sau thông quan trên Hệ thống AMA/AMC). Vì vậy, công ty bạn cần tiến hành thủ tục khai bổ sung như sau:

Thứ nhất, trách nhiệm của người khai hải quan:

– Khai bổ sung mã số hàng hóa của tờ khai hải quan điện tử theo mẫu số 04 Phụ lục I ban hành kèm theo Thông tư 39/2018/TT-BTC và nộp các chứng từ liên quan đến việc khai bổ sung qua hệ thống.

– Trường hợp khai bổ sung trên tờ khai hải quan giấy, bạn nộp 02 bản chính văn bản đề nghị khai bổ sung theo mẫu số 03/KBS/GSQL Phụ lục V ban hành kèm Thông tư 38/2015/TT-BTC và 01 bản chụp các chứng từ liên quan đến việc khai bổ sung.

Thứ hai, trách nhiệm của cơ quan hải quan đối với khai bổ sung sau khi hàng hóa đã được thông quan

– Tiếp nhận hồ sơ khai bổ sung trên Hệ thống;

– Xử lý kết quả kiểm tra và phản hồi cho người khai hải quan trong thời hạn sau đây:

+ Trong thời hạn 02 giờ làm việc kể từ thời điểm tiếp nhận đủ hồ sơ khai bổ sung, công chức hải quan hoàn thành việc kiểm tra hồ sơ khai bổ sung, kiểm tra thực tế hàng hóa (nếu có) và thông báo kết quả kiểm tra thông qua Hệ thống;

+ Trường hợp không chấp nhận nội dung khai bổ sung, công chức hải quan thông báo cho người khai hải quan lý do từ chối thông qua Hệ thống.

+ Xử lý vi phạm thực hiện theo quy định (nếu có).

Lưu ý: Trường hợp khai tờ khai hải quan giấy, khi thực hiện các công việc nêu trên, công chức hải quan phải ghi rõ ngày, giờ tiếp nhận hồ sơ khai bổ sung; kiểm tra tính đầy đủ, phù hợp của hồ sơ khai bổ sung và thông báo kết quả kiểm tra trên văn bản đề nghị khai bổ sung; trả cho người khai hải quan 01 bản văn bản đề nghị khai bổ sung có xác nhận của cơ quan hải quan.

Mặt khác, căn cứ theo Nghị định 128/2020/NĐ-CP, vì trường hợp của bạn là khai sai mã số hàng hóa dẫn đến việc thừa số tiền thuế phải nộp, nên bạn sẽ không bị xử phạt vi phạm hành chính đối với hành vi khai hải quan sai này.

Xử phạt hành chính khi khai sai đơn giá trên tờ khai hải quan thế nào?

Căn cứ vào khoản 2 Điều 9 Nghị định số 128/2020/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực hải quan đơn vị khai sai dẫn đến thiếu số tiền thuế phải nộp tiền phạt với mức như sau:

Điều 9. Vi phạm quy định về khai thuế dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu

1. Các hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu gồm:

a) Khai sai về lượng, tên hàng, chủng loại, chất lượng, trị giá hải quan, mã số hàng hóa, thuế suất, mức thuế, xuất xứ, trừ quy định tại khoản 8 Điều 11, điểm b khoản 1 Điều 14 Nghị định này;

b) Khai sai đối tượng không chịu thuế, đối tượng miễn thuế, hàng quản lý theo hạn ngạch thuế quan;

c) Lập và khai không đúng các nội dung trong hồ sơ miễn thuế, hồ sơ xét miễn, giảm thuế, hoàn thuế, không thu thuế, hồ sơ xử lý tiền thuế, tiền phạt nộp thừa;

d) Vi phạm quy định về quản lý nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm gia công, sản xuất xuất khẩu, chế xuất dẫn đến hàng hóa thực tế tồn kho thiếu so với chứng từ kế toán, sổ kế toán, hồ sơ hải quan đối với hàng hóa xuất khẩu, nhập khẩu mà không thuộc trường hợp quy định tại các điểm d, đ, e và điểm g khoản 1 Điều 14 Nghị định này;

đ) Vi phạm quy định quản lý hàng hóa trong kho bảo thuế dẫn đến hàng hóa thực tế tồn kho thiếu so với chứng từ, sổ sách kế toán, hồ sơ hải quan đối với hàng hóa xuất khẩu, nhập khẩu mà không thuộc trường hợp quy định tại điểm g khoản 1 Điều 14 Nghị định này;

e) Lập báo cáo quyết toán về lượng nguyên liệu, vật tư, linh kiện nhập khẩu đã sử dụng để sản xuất không đúng với thực tế sử dụng để sản xuất sản phẩm gia công, sản phẩm xuất khẩu;

g) Khai báo hàng hóa nhập khẩu theo loại hình gia công, sản xuất xuất khẩu nhưng không có cơ sở sản xuất hàng gia công, cơ sở sản xuất hàng xuất khẩu trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam; hoặc không có máy móc, thiết bị thuộc quyền sở hữu hoặc quyền sử dụng tại cơ sở sản xuất phù hợp với nguyên liệu, vật tư, linh kiện nhập khẩu để gia công, sản xuất hàng xuất khẩu.

2. Phạt 10% tính trên số tiền thuế khai thiếu hoặc số tiền thuế khai tăng trong trường hợp được miễn, giảm, hoàn, không thu thuế đối với vi phạm quy định tại khoản 1 Điều này mà người nộp thuế tự phát hiện và khai bổ sung hồ sơ thuế theo quy định pháp luật hải quan thuộc một trong các trường hợp sau:

a) Sau thời điểm cơ quan hải quan thông báo việc kiểm tra trực tiếp hồ sơ hải quan đối với hàng hóa đang làm thủ tục hải quan;

b) Sau thời hạn 60 ngày kể từ ngày thông quan và trước thời điểm quyết định kiểm tra sau thông quan, thanh tra đối với hàng hóa đã được thông quan;

c) Quá thời hạn quy định khai bổ sung báo cáo quyết toán nhưng trước thời điểm cơ quan hải quan ban hành quyết định kiểm tra báo cáo quyết toán.

3. Phạt 20% tính trên số tiền thuế khai thiếu hoặc số tiền thuế khai tăng trong trường hợp được miễn, giảm, hoàn, không thu thuế đối với một trong các trường hợp sau:

a) Vi phạm quy định tại khoản 1 Điều này mà cơ quan hải quan phát hiện trong quá trình làm thủ tục hải quan;

b) Vi phạm quy định tại khoản 1 Điều này bị phát hiện khi kiểm tra, thanh tra đối với hàng hóa đã thông quan;

c) Không khai bổ sung về trị giá hải quan theo quy định mà bị phát hiện khi kiểm tra, thanh tra đối với trường hợp hàng hóa chưa có giá chính thức tại thời điểm đăng ký tờ khai hải quan, hàng hóa có khoản thực thanh toán, hàng hóa có các khoản điều chỉnh cộng vào trị giá hải quan chưa xác định được tại thời điểm đăng ký tờ khai hải quan;

d) Vi phạm quy định tại khoản 1 Điều này mà người khai hải quan tự phát hiện và khai bổ sung hồ sơ thuế sau khi có kết luận kiểm tra, thanh tra.

Vi phạm quy định tại các điểm b, c, d khoản này mà cá nhân, tổ chức vi phạm không tự nguyện khắc phục hậu quả bằng cách nộp đủ số tiền thuế phải nộp trước thời điểm lập biên bản vi phạm hành chính thì xử phạt theo quy định tại điểm c khoản 1 Điều 14 Nghị định này.

Khuyến nghị

Luật sư X tự hào là hệ thống công ty Luật cung cấp các dịch vụ pháp lý trên toàn quốc. Với vấn đề trên, công ty chúng tôi cung cấp dịch vụ tư vấn luật thương mại đảm bảo hiệu quả với chi phí hợp lý nhằm hỗ trợ tối đa mọi nhu cầu pháp lý của quý khách hàng, tránh các rủi ro phát sinh trong quá trình thực hiện.

Mời bạn xem thêm bài viết:

- Hợp đồng lao động dành cho đối tượng cộng tác viên mới năm 2022

- Hợp đồng lao động thời vụ mới năm 2022

Thông tin liên hệ:

Trên đây là nội dung liên quan đến vấn đề “Cách xác định mã số hàng hóa trên tờ khai hải quan như thế nào?” Nếu quý khách hàng đang có bất kỳ băn khoăn hay thắc mắc đến việc dịch vụ soạn thảo mẫu tạm ngừng kinh doanh gửi cơ quan thuế…, Luật sư X, luật gia chuyên môn sẽ tư vấn, giúp đỡ tận tình, hãy gọi cho chúng tôi qua số hotline 0833102102 để được tư vấn nhanh chóng, hiệu quả.

Câu hỏi thường gặp:

Mã số hàng hóa trong tiếng Anh người ta gọi là “Article Number Code” là ký hiệu bằng một dãy chữ số nguyên thể hiện như một thẻ để chứng minh hàng hóa về xuất xứ sản xuất, lưu thông của nhà sản xuất trên một quốc gia (vùng) này tới các thị trường trong nước hoặc đến một quốc gia (vùng) khác trên khắp các châu lục.

Căn cứ Điều 26 Luật Hải quan 2014 quy định về phân loại hàng hóa xuất khẩu, nhập khẩu nói chung như sau:

4. Trên cơ sở Danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu, Danh mục hàng hóa xuất khẩu, nhập khẩu theo giấy phép của cơ quan nhà nước có thẩm quyền, Danh mục hàng hóa thuộc đối tượng kiểm tra chuyên ngành do Chính phủ quy định, Bộ trưởng Bộ Tài chính ban hành mã số hàng hóa thống nhất với mã số thuộc Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

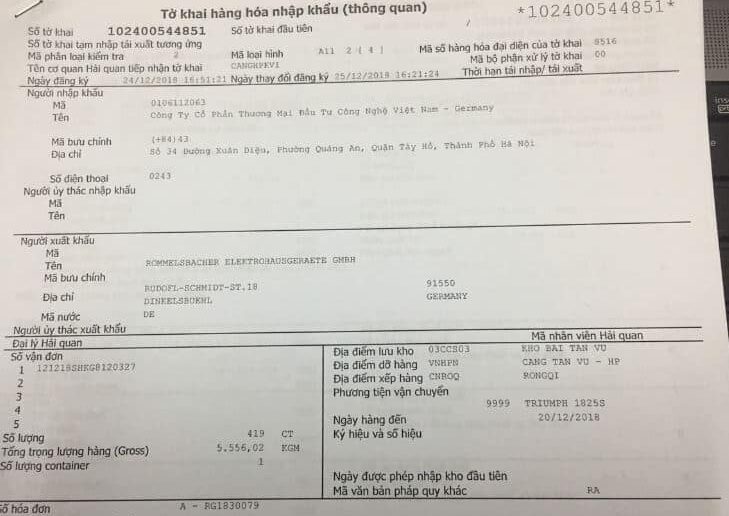

Tờ khai hải quan tiếng anh là Customs Declaration, là văn bản mà ở đó, chủ hàng (người xuất khẩu & người nhập khẩu) hoặc chủ phương tiện phải kê khai đầy đủ thông tin chi tiết về lô hàng khi tiến hành xuất khẩu, nhập khẩu ra vào lãnh thổ Việt Nam.