Chào Luật sư, luật sư cho tôi hỏi khi tôi vào Việt Nam và đăng ký nhập cảnh; thì chi phí nhập cảnh có tính thuế TNCN không? Xin luật sư giải đáp thắc mắc cho tôi ạ. Tôi xin chân thành cảm ơn luật sư rất nhiều.

Cảm ơn bạn đã gửi câu hỏi về cho chúng tôi. Khi người nước ngoài muốn nhập cảnh vào Việt Nam; thì phải thực hiện việc xin visa hoặc thẻ tạm trú tại Việt Nam thì mới được phép nhập cảnh. Khi làm thủ tục xin visa; thẻ tạm trú thì bạn phải làm thủ tục là đóng lệ phí visa; thẻ tạm trú. Tuy nhiên chi phí để nhập cảnh vào Việt Nam thì không hề rẻ nên đã rất nhiều người lo lắng; là chi phí làm visa sẽ bị đánh thuế thu nhập cá nhân.

Để trả lời cho câu hỏi chi phí nhập cảnh có tính thuế TNCN không? của bạn. LSX mời bạn tham khảo bài viết dưới đây của chúng tôi.

Cơ sở pháp lý

- Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam 2014 sđ bs 2019

- Luật Thuế thu nhập cá nhân 2007 sđ, bs 2012, 2014

- Công văn 2014//TCT-DNNCN

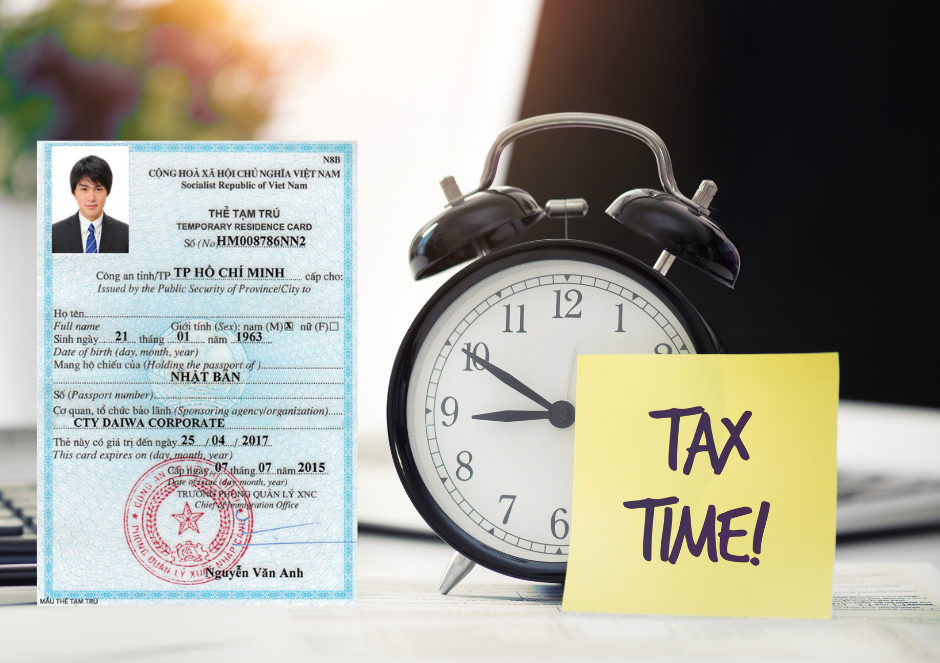

Visa thẻ tạm trú là gì?

Theo quy định của Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam 2014 sđ bs 2019; thì visa và thẻ tạm trú là 02 loại giấy tờ mà người nước ngoài cần có khi có ý định muốn nhập cảnh vào Việt Nam

Visa là gì?

Visa hay còn có tên gọi chính xác khác là thị thực. Theo quy định tại khoản 11 Điều 3 Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam thì:

11. Thị thực là loại giấy tờ do cơ quan có thẩm quyền của Việt Nam cấp, cho phép người nước ngoài nhập cảnh Việt Nam.

Như vậy, visa Việt Nam là một loại giấy tờ xác nhận rằng một người nào đó được phép nhập cảnh vào Việt Nam.

Thẻ tạm trú là gì?

Theo quy định tại khoản 13 Điều 3 Luật Nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài tại Việt Nam thì:

13. Thẻ tạm trú là loại giấy tờ do cơ quan quản lý xuất nhập cảnh hoặc cơ quan có thẩm quyền của Bộ Ngoại giao cấp cho người nước ngoài được phép cư trú có thời hạn tại Việt Nam và có giá trị thay thị thực.

Như vậy thông qua tấm thẻ tạm trú người nước ngoài sẽ được phép nhập cảnh; và cư trú ở Việt Nam trong một khoảng thời gian nhất định.

Chi phí nhập cảnh có tính thuế TNCN không?

Chi phí nhập cảnh có tính thuế TNCN không? Câu trả lời là chi phí nhập cảnh có tính thuế TNCN không là tuỳ thuộc vào bạn thuộc đối tượng nào theo quy định của Luật Thuế thu nhập cá nhân.

– Bởi đơn giản nếu bạn chỉ đi du lịch tại Việt Nam không lao động; thì sẽ không phát sinh thu nhập tại Việt Nam; chính vì đều đó sẽ không có căn cứ nào có thể tính thuế TNCN cho bạn được.

– Ngược lại nếu bạn là người nước ngoài sang Việt Nam dưới dạng lao động; và phát sinh thu nhập tại Việt Nam; thì chi phí nhập cảnh của bạn có khả năng sẽ phải phát sinh thuế thu nhập cá nhân đó.

– Theo quy định tại Công văn 2014//TCT-DNNCN mà Tổng cục Thuế đã trả lời Hiệp hội Doanh nghiệp Châu Âu tại Việt Nam (EuroCham) về đề nghị hướng dẫn một số chính sách tài chính về nhân sự thể hiện như sau:

- Trường hợp các khoản chi phí làm; và gia hạn thẻ tạm trú; thị thực cho người lao động nước ngoài do người sử dụng lao động chi trả để người lao động nước ngoài đủ điều kiện vào làm việc tại các tổ chức tại Việt Nam là trách nhiệm của người sử dụng lao động; thì các khoản chi phí này không tính vào thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công của người lao động nước ngoài.

- Trường hợp khoản chi phí làm thị thực cho người lao động làm việc tại các tổ chức tại Việt Nam đi công tác nước ngoài theo yêu cầu của công việc là công tác phí theo đúng quy chế tài chính; hoặc quy chế nội bộ của tổ chức; và theo quy định tại tiết đ.4, điểm đ, khoản 2, Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính; thì không tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động. Phần chi công tác phí vượt mức quy định được tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động.

- Trường hợp các khoản chi phí làm thẻ tạm trú; thị thực cho người lao động nước ngoài do công ty chi trả thay cho người lao động là lợi ích được hưởng của người lao động; thì các khoản này tính vào thu nhập chịu thuế thu nhập cá nhân từ tiền lương; tiền công của người lao động nước ngoài.

Như vậy từ sự trả lời của Tổng cục Thuế ta có thể suy ra như sau:

- Nếu người lao động nước ngoài làm việc tại Việt Nam không theo thủ tục mời; bảo lãnh; thì về các khoản phí nhập cảnh như làm visa; thẻ tạm trú; các chi phí gia hạn thẻ tạm trú; visa phát sin thuế thu nhập cá nhân thì bản thân người nước ngoài phải chịu.

- Nếu người lao động nước ngoài làm việc tại Việt Nam theo thủ tục mời; bảo lãnh từ người sử dụng lao động; thì các khoản chi phí làm; và gia hạn thẻ tạm trú; visa cho người lao động nước ngoài do người sử dụng lao động chi trả; để người lao động nước ngoài đủ điều kiện vào làm việc tại các tổ chức tại Việt Nam là trách nhiệm của người sử dụng lao động; thì chi phí nhập cảnh sẽ không tính thuế thu nhập cá nhân cho người lao động nước ngoài.

- Nếu người lao động nước ngoài làm việc tại Việt Nam theo thủ tục mời; bảo lãnh từ người sử dụng lao động; thì các khoản chi phí làm thị thực cho người lao động làm việc tại các tổ chức tại Việt Nam đi công tác nước ngoài theo yêu cầu của công việc là công tác phí theo đúng quy chế tài chính; hoặc quy chế nội bộ của tổ chức và theo quy định pháp luật về thuế; thì chi phí nhập cảnh đó sẽ không được tính vào thuế thu nhập chịu thuế thu nhập cá nhân của người lao động. Tuy nhiên nếu phần chi công tác phí vượt mức quy định; thì chi phí nhập cảnh vượt mức đó sẽ phải được tính vào thuế thu nhập chịu thuế thu nhập cá nhân của người lao động.

- Trường hợp các khoản chi phí làm thẻ tạm trú, thị thực cho người lao động nước ngoài do công ty chi trả thay cho người lao động là lợi ích được hưởng của người lao động; thì chi phí nhập cảnh sẽ phải được tính vào thuế thu nhập chịu thuế thu nhập cá nhân từ tiền lương; tiền công của người lao động nước ngoài.

Mời bạn xem thêm

- Lừa đảo chiếm đoạt tài sản trên 500 triệu có bị đi tù không?

- Bị lừa đảo qua mạng cần làm gì?

- Hành vi lừa đảo chiếm đoạt tài sản bằng tin nhắn chỉnh sửa xử lý ra sao?

- Hành vi lừa đảo vờ chạy án để chiếm đoạt tài sản bị xử lý ra sao?

Thông tin liên hệ LSX

Trên đây là tư vấn của chúng tôi về vấn đề “Chi phí nhập cảnh có tính thuế TNCN không?”. Chúng tôi hy vọng rằng bạn có thể vận dụng các kiến thức trên; để sử dụng trong công việc và cuộc sống.

Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn; giúp đỡ khi có nhu cầu về các vấn đề liên quan đến giải thể công ty; giải thể công ty tnhh 1 thành viên tạm dừng công ty, mẫu đơn xin giải thể công ty, giấy phép bay flycam; xác nhận độc thân, đăng ký nhãn hiệu, thành lập công ty trọn gói, Xác nhận số tài khoản ngân hàng là gì?…hãy liên hệ: 0833102102. Hoặc qua các kênh sau:

- Facebook: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

Thời hạn thẻ tạm trú được cấp ngắn hơn thời hạn còn lại của hộ chiếu ít nhất 30 ngày.

Thẻ tạm trú có ký hiệu ĐT1 có thời hạn không quá 10 năm.

Thẻ tạm trú có ký hiệu NG3, LV1, LV2, LS, ĐT2 và DH có thời hạn không quá 05 năm.

Thẻ tạm trú có ký hiệu NN1, NN2, ĐT3, TT có thời hạn không quá 03 năm.

Thẻ tạm trú có ký hiệu LĐ1, LĐ2 và PV1 có thời hạn không quá 02 năm.

Chi phí nhập cảnh tại Việt Nam có thể là:

– Lệ phí đóng thị thực:

+ Lệ phí cấp giấy miễn thị thực lần đầu: 20 USD.

– Lệ phí gia hạn thị thực:10 USD.

– Lệ phí đóng thẻ tạm trú:

+ Thẻ tạm trú có giá trị 01 năm: 80 USD/1 thẻ

+ Thẻ tạm trú có giá trị trên 01 năm đến 2 năm: 100 USD/thẻ.

+ Thẻ tạm trú có giá trị trên 2 năm đến 3 năm: 120 USD/thẻ.

– Lệ phí gia hạn thẻ tạm trú: 10 USD.

Có trường hợp nào nhập cảnh vào Việt Nam không cần làm thẻ tạm trú hay thị thực không? câu trả lời là có; đó chính là quá cảnh.

Quá cảnh là sự đi qua một nước hay nhiều nước để đi tới một nước thứ ba, ở nước đi qua không bị khám xét gì hết (sự tự do quá cảnh được thiết lập năm 1921 với Hiệp ước Băcxelơn (Baccelone).

Tại Điều 38 – Công ước của Liên hợp quốc về Luật biển năm 1982 quy định: quá cảnh là việc thực hiện quyền tự do hàng hải và hàng không với mục đích duy nhất là đi qua liên tục và nhanh chóng qua eo biển giữa một bộ phận khác về kinh tế và một vùng đặc quyền về kinh tế và một bộ phận khác của biển cả hoặc một vùng đặc quyền kinh tế.