Thông thường, khi bạn làm việc tại các cơ quan, công ty thì cơ quan, công ty sẽ giúp bạn đăng ký mã số thuế thu nhập cá nhân. Nhưng nếu bạn làm việc ngoài những cơ sở này thì bạn sẽ phải tự mình đăng ký. Và có nhiều thắc mắc rằng đăng ký mã số thuế cá nhân ở đâu? Bài viết dưới đây của Luật sư X sẽ giải đáp thắc mắc trên cho bạn. Hi vọng bài viết mang lại nhiều điều bổ ích cho bạn đọc

Căn cứ pháp lý

Thông tư số 95/2016/TT – BTC

Thông tư 105/2020/TT-BTC

Đăng ký mã số thuế cá nhân ở đâu?

Mã số thuế cá nhân là là một mã số cụ thể mà cơ quan có thẩm quyền cấp cho các cá nhân thuộc đối tượng theo quy định, mã số này dùng để thực hiện việc kê khai những thu nhập từ cá nhân đó.

Theo quy định tại Điểm d, Khoản 5, Điều 8 Thông tư số 95/2016/TT – BTC quy định về cấp mã số thuế:

Điều 8. Địa Điểm nộp hồ sơ đăng ký thuế

Địa Điểm nộp hồ sơ đăng ký thuế thực hiện theo quy định tại Điều 24 Luật quản lý thuế, cụ thể:

5. Cá nhân thuộc diện nộp thuế thu nhập cá nhân, cá nhân đăng ký thuế cho người phụ thuộc nộp trực tiếp không qua cơ quan chi trả thu nhập, nộp hồ sơ đăng ký thuế tại các địa Điểm tương ứng với từng trường hợp sau:a) Tại Cục Thuế nơi cá nhân có địa chỉ thường trú tại Việt Nam đối với cá nhân nước ngoài sử dụng tiền viện trợ nhân đạo, viện trợ không hoàn lại của nước ngoài mua hàng hóa, dịch vụ có thuế giá trị gia tăng ở Việt Nam để viện trợ không hoàn lại, viện trợ nhân đạo.

b) Tại Cục Thuế trực tiếp quản lý nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

c) Tại Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài (trường hợp cá nhân không làm việc tại Việt Nam).

d) Tại Chi cục Thuế nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú).

Như vậy, theo quy định trên khi đăng ký mã số thuế cá nhân cho bản thân bạn, không thông qua cơ quan chi trả thu nhập và bản thân bạn trực tiếp nộp hồ sơ cho cơ quan thuế. Trường hợp đăng ký mã số thuế cá nhân cơ quan đăng ký là Chi cục thuế nơi bạn đang cư trú hoặc nơi đăng ký thường trú.

Tự đăng ký mã số thuế cá nhân ở đâu?

Trường hợp chưa có mã số thuế hãy thực hiện đăng ký mã số thuế cá nhân theo một số cách như sau:

1. Đăng ký thông qua nơi chi trả thu nhập

* Nơi nộp hồ sơ đăng ký thuế

Nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập như: Doanh nghiệp, công ty, hợp tác xã, cơ quan, đơn vị,…

* Hồ sơ đăng ký thuế của cá nhân gồm:

– Văn bản ủy quyền;

– Một trong các giấy tờ của cá nhân như: Bản sao CCCD hoặc bản sao CMND còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

* Các bước thực hiện

Bước 1: Nộp hồ sơ cho cơ quan chi trả thu nhập

Bước 2: Cơ quan chi trả thu nhập nhận hồ sơ và gửi cơ quan thuế

Cơ quan chi trả thu nhập có trách nhiệm tổng hợp thông tin đăng ký thuế của cá nhân vào tờ khai đăng ký thuế mẫu số 05-ĐK-TH-TCT gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

Bước 3: Cấp mã số thuế.

2. Đăng ký mã số thuế cá nhân theo phương thức online

Bước 1: Truy cập theo địa chỉ https://thuedientu.gdt.gov.vn/

Bước 2: Đăng nhập vào hệ thống

Đăng ký mã số thuế cho nhân viên của công ty, kế toán nhấn chọn ô “Doanh nghiệp”.

Sau đó, hệ thống sẽ hiển thị giao diện “Đăng nhập hệ thống”, kế toán chỉ cần điền đầy đủ “Tên đăng nhập”, “Mật khẩu” và chọn “Đối tượng” là “Người nộp thuế”.

Bước 3: Chọn chức năng “Đăng ký thuế”

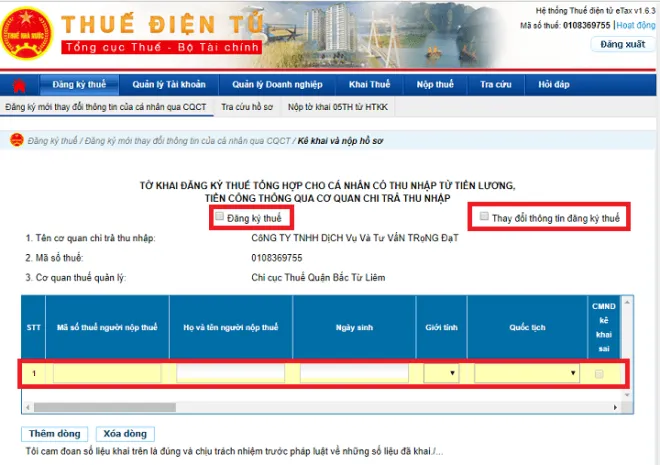

Chọn “Đăng ký thuế” => “Đăng ký mới thay đổi thông tin của cá nhân qua CQT” => chọn hồ sơ “05-ĐK-TH-TCT”.

Bước 4: Điền thông tin tờ khai và nộp

– Tiến hành kê khai trực tuyến.

– Nhập chính xác thông tin của nhân viên cần đăng ký mã số thuế cá nhân theo đúng như CMND/CCCD tại bảng kê khai. Nếu muốn làm đăng ký cho hai người trở lên, kế toán nhấn vào ô “Thêm dòng”.

– Điền “Ngày ký” và điền tên người đại diện theo điều lệ vào mục “Người đại diện pháp luật”.

– Bấm ô “Hoàn thành kê khai” và “Nộp hồ sơ đăng ký thuế”.

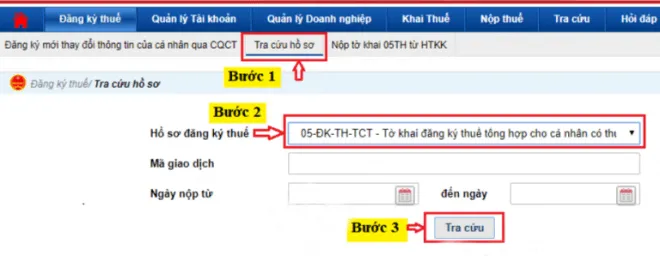

– Kiểm tra kết quả tại “Tra cứu hồ sơ” (sau khoảng 20 phút).

3. Cá nhân tự đăng ký trực tiếp tại cơ quan thuế

Căn cứ điểm b khoản 9 Điều 7 Thông tư 105/2020/TT-BTC, cá nhân nộp thuế thu nhập cá nhân không qua cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì người nộp thuế nộp hồ sơ đăng ký thuế cho cơ quan thuế như sau:

– Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

Mời bạn xem thêm bài viết

- Nghị định về bảo vệ dân phố mới nhất

- Mẫu hợp đồng xây dựng nhà ở tư nhân mới nhất năm 2022

- Hướng dẫn cách tính điểm tốt nghiệp đại học theo tín chỉ

- Biển báo nguy hiểm có đặc điểm gì

- Quy định tốc độ xe máy trên quốc lộ 1a

- Mức chi trả tối đa của bảo hiểm y tế

- Mẫu hợp đồng học việc tại doanh nghiệp mới nhất năm 2022

Thông tin liên hệ

Trên đây là toàn bộ nội dung tư vấn của chúng tôi về vấn đề “Đăng ký mã số thuế cá nhân ở đâu”. Mọi thắc mắc về thủ tục pháp lý có liên quan như giấy xác nhận tình trạng hôn nhân mới nhất, thủ tục công ty tạm ngưng kinh doanh, mẫu đơn đăng ký bảo hộ nhãn hiệu, bảo hộ logo công ty, cách tra cứu mã số thuế cá nhân của tôi, hợp pháp hóa lãnh sự bộ ngoại giao, cấp phép bay flycam, hợp pháp hóa lãnh sự bộ ngoại giao, đăng ký bảo hộ nhãn hiệu tại việt nam, dịch vụ tạm ngừng kinh doanh, dịch vụ luật sư thành lập công ty trọn gói giá rẻ… Quý khách vui lòng liên hệ Luật Sư X để được hỗ trợ, giải đáp. Gọi ngay cho chúng tôi qua hotline: 0833.102.102

- Facebook: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsux

Câu hỏi thường gặp

Mã số thuế cá nhân chính là mã số dành cho mỗi cá nhân, mã số này là duy nhất, nghĩa là sẽ không có hai cá nhân nào có chung một mã số thuế. Thông qua mã số này nhà nước sẽ dễ dàng hơn trong việc quản lý thuế thu nhập cá nhân của người nộp thuế. Mã số này cũng giúp cá nhân dễ dàng kê khai các khoản thu nhập.

Được tính giảm trừ gia cảnh cho người phụ thuộc. …

Được khấu trừ thuế thu nhập cá nhân 10% …

Được giảm thuế nếu bị thiên tai, hỏa hoạn, tai nạn bất ngờ hoặc bị bệnh hiểm nghèo. …

Được hoàn thuế thu nhập cá nhân nếu nộp thừa.