Một hóa đơn khi được tạo lập sẽ ghi nhận rất nhiều thông tin trên đó. Những thông tin này hầu hết là những thông tin cơ bản được cung cấp về thông tin chính của giao dịch giữa hai bên. Việc ghi nhận thông tin trên hóa đơn cũng được kiểm tra giám sát và có những quy định cụ thể. Bạn không thể tự ý thay đổi thông tin trên hóa đơn cũng như tự đặt ra những quy tắc, những đơn vị của bản thân mình. Dù là quy định phổ cập nhưng đối với những người mới lập hóa đơn thì việc lập hóa đơn này cũng khá khó khăn. Vậy đơn vị tính trên hóa đơn có được viết tắt không? Để làm rõ vấn đề này hãy theo dõi bài viết “Đơn vị tính trên hóa đơn có được viết tắt không?” dưới đây của chúng tôi.

Căn cứ pháp lý

Đơn vị tính thể hiện trên hóa đơn như thế nào?

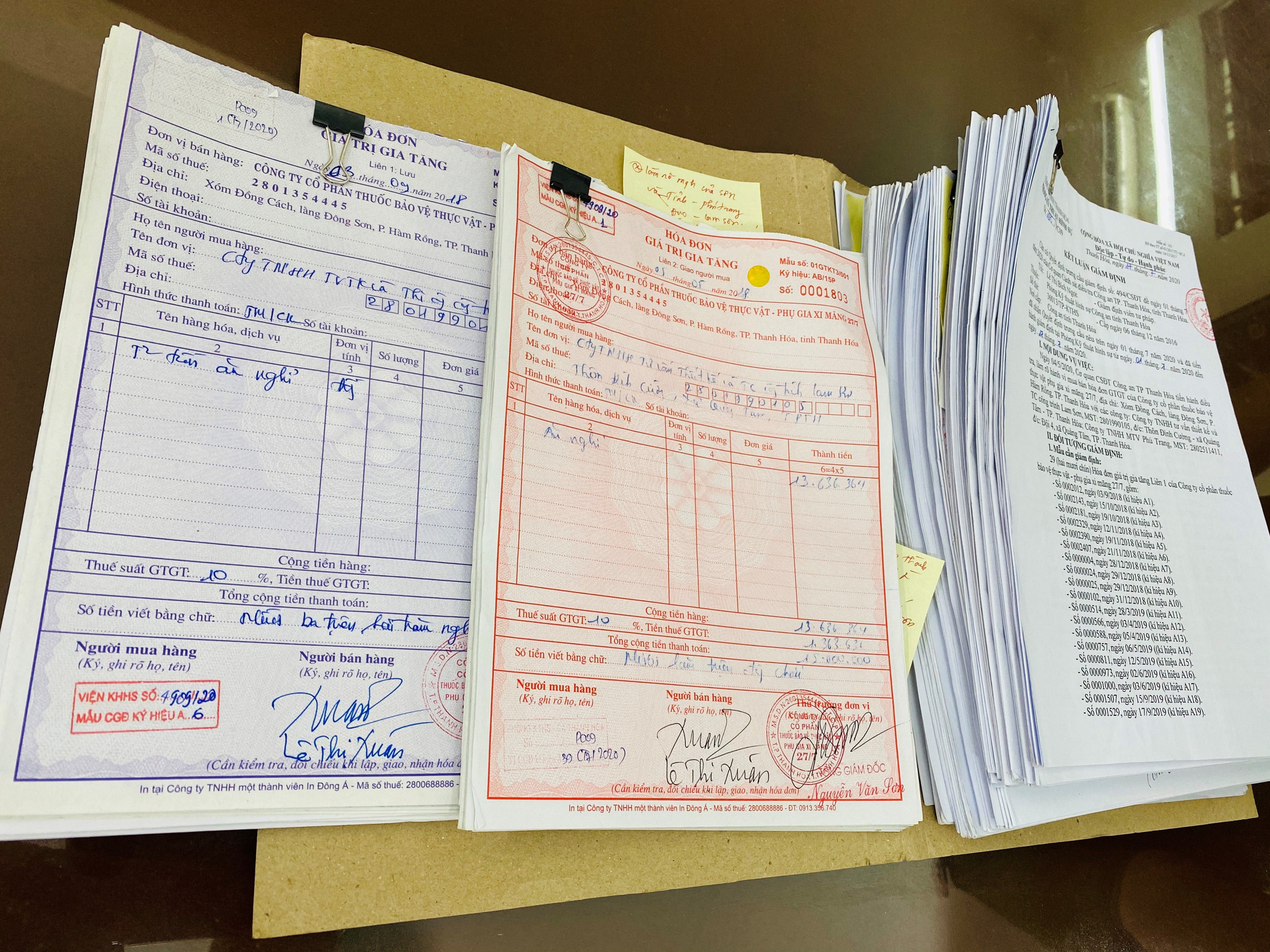

Hóa đơn hàng hóa dịch vụ thường có một cột hoặc một hàng để thể hiện đơn vị tính. Đơn vị tính là những đơn vị thường được đi kèm với số lượng của hàng hóa dịch vụ. Đối với mỗi loại hàng hóa khác nhau thì có thể sử dụng những đơn vị tính khác nhau như gạo, lúa, ngô, khoai thì dùng kg, gram…. để đo lường nhưng đối với những mặt hàng như bàn chải, dầu ăn, văn phòng phẩm thì thông thường lại có đơn vị tính bằng thùng hoặc bằng cái. Có sự khác biệt này là do sự khác nhau về tính chất của các mặt hàng được bày bán.

Theo giải đáp tại Cẩm nang số 1 về Đơn vị tính là đơn vị đo lường trên hóa đơn của cục thuế Thành phố Hồ Chí Minh như sau:

Đơn vị tính là đơn vị đo lường (ví dụ như: tấn, tạ, yến, kg, g, mg hoặc lượng, lạng, cái, con, chiếc, hộp, can, thùng, bao, gói, tuýp, m3, m2, m…). Đối với dịch vụ thì trên hóa đơn không nhất thiết phải có tiêu thức “đơn vị tính” mà đơn vị tính xác định theo từng lần cung cấp dịch vụ và nội dung dịch vụ cung cấp.

Đơn vị tính trên hóa đơn có được viết tắt không?

Những hàng hóa có thể cân đo đong đếm và cần đơn vị tính để xác định giá cả trên hóa đơn thì cần phải ghi nhận đơn vị tính một cách rõ ràng. Và hiện nay những đơn vị tính về khối lượng đã có đơn vị đo lường quốc tế và được ghi nhận đo lường riêng thì có thể viết tắt đơn vị tính theo những đơn vị này nhưng đối với những đơn vị tính không được ghi nhận theo chuẩn đo lường quốc tế thì khi bạn muốn ghi nhận đơn vị tính bạn nên ghi rõ đơn vị để phục vụ việc đọc hiểu cũng như kiểm tra giám sát sau này.

Những ngành nghề những kinh doanh dịch vụ luật đất đai làm những vấn đề như làm sổ hay sang tên sổ đỏ, với có những mức phí làm sổ đỏ nhà đất bao nhiêu tiền, giá thu hồi đất theo quy định. Khi có phát sinh thu nhập thì nội dung trên hóa đơn cần đầy đủ thông tin vụ kiện và chi phí thực hiện, nếu muốn viết tắt cũng cần theo quy định.

Căn cứ khoản 6 Điều 10 Nghị định 125/2020/NĐ-CP về nội dung tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ như sau:

Điều 10. Nội dung của hóa đơn

…

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

a) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ

- Tên hàng hóa, dịch vụ: Trên hóa đơn phải thể hiện tên hàng hóa, dịch vụ bằng tiếng Việt. Trường hợp bán hàng hóa có nhiều chủng loại khác nhau thì tên hàng hóa thể hiện chi tiết đến từng chủng loại (ví dụ: điện thoại Samsung, điện thoại Nokia…). Trường hợp hàng hóa phải đăng ký quyền sử dụng, quyền sở hữu thì trên hóa đơn phải thể hiện các số hiệu, ký hiệu đặc trưng của hàng hóa mà khi đăng ký pháp luật có yêu cầu. Ví dụ: Số khung, số máy của ô tô, mô tô, địa chỉ, cấp nhà, chiều dài, chiều rộng, số tầng của một ngôi nhà…

Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dòng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt. Trường hợp hàng hóa, dịch vụ được giao dịch có quy định về mã hàng hóa, dịch vụ thì trên hóa đơn phải ghi cả tên và mã hàng hóa, dịch vụ. - Đơn vị tính: Người bán căn cứ vào tính chất, đặc điểm của hàng hóa để xác định tên đơn vị tính của hàng hóa thể hiện trên hóa đơn theo đơn vị tính là đơn vị đo lường (ví dụ như: tấn, tạ, yến, kg, g, mg hoặc lượng, lạng, cái, con, chiếc, hộp, can, thùng, bao, gói, tuýp, m3, m2, m…). Đối với dịch vụ thì trên hóa đơn không nhất thiết phải có tiêu thức “đơn vị tính” mà đơn vị tính xác định theo từng lần cung cấp dịch vụ và nội dung dịch vụ cung cấp.

- Số lượng hàng hóa, dịch vụ: Người bán ghi số lượng bằng chữ số Ả-rập căn cứ theo đơn vị tính nêu trên. Các loại hàng hóa, dịch vụ đặc thù như điện, nước, dịch vụ viễn thông, dịch vụ công nghệ thông tin, dịch vụ truyền hình, dịch vụ bưu chính chuyển phát, ngân hàng, chứng khoán, bảo hiểm được bán theo kỳ nhất định thì trên hóa đơn phải ghi cụ thể kỳ cung cấp hàng hóa, dịch vụ. Đối với các dịch vụ xuất theo kỳ phát sinh, được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn; bảng kê được lưu giữ cùng hóa đơn để phục vụ việc kiểm tra, đối chiếu của các cơ quan có thẩm quyền.

Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày… tháng… năm”. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số ngày… tháng… năm”. - Đơn giá hàng hóa, dịch vụ: Người bán ghi đơn giá hàng hóa, dịch vụ theo đơn vị tính nêu trên. Trường hợp các hàng hóa, dịch vụ sử dụng bảng kê để liệt kê các hàng hóa, dịch vụ đã bán kèm theo hóa đơn thì trên hóa đơn không nhất thiết phải có đơn giá.

Như vậy, tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ được quy định như trên.

Trường hợp nào hóa đơn điện tử không nhất thiết phải có đơn vị tính, số lượng, đơn giá?

Một số loại hóa đơn điện tử hiện nay không cần phải có đơn vị tính, số lượng, đơn giá như là những hóa đơn cung ứng dịch vụ hay những hoạt động vui chơi giải trí, những hoạt động ca nhạc văn nghệ. Vì những hoạt động này sẽ được kí kết thành từng hợp đồng khác nhau và không được chia thành đơn vị tính nào cả. Nếu bạn muốn ghi nhận đơn vị tính để tra cứu hóa đơn điện tử, kiểm tra giám sát thì bạn có thể ghi nhận thành đơn vị tính theo lần và cũng rất dễ để thực hiện ghi nhận nhưng theo chúng tôi thấy những hoạt động này không nhất thiết phải ghi nhận đơn vị tính.

Căn cứ điểm d khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP quy định như sau:

Điều 10. Nội dung của hóa đơn

…

- Một số trường hợp hóa đơn điện tử không nhất thiết có đầy đủ các nội dung

…

d) Đối với hóa đơn điện tử là tem, vé, thẻ thì trên hóa đơn không nhất thiết phải có chữ ký số của người bán (trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã), tiêu thức người mua (tên, địa chỉ, mã số thuế), tiền thuế, thuế suất thuế giá trị gia tăng. Trường hợp tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá.

Như vậy, trường hợp tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá.

Mời bạn xem thêm

- Hướng dẫn kê khai bổ sung quyết toán thuế TNDN chi tiết

- So sánh kho ngoại quan và kho bảo thuế theo quy định

- Mẫu hợp đồng cho thuê quyền sử dụng đất năm 2023

Khuyến nghị

LSX là đơn vị pháp lý đáng tin cậy, những năm qua luôn nhận được sự tin tưởng tuyệt đối của quý khách hàng. Với vấn đề … chúng tôi cung cấp dịch vụ hóa đơn điện tử Công ty LSX luôn hỗ trợ mọi thắc mắc, loại bỏ các rủi ro pháp lý cho quý khách hàng.

Thông tin liên hệ

Trên đây là nội dung bài viết liên quan đến vấn đề “Đơn vị tính trên hóa đơn có được viết tắt không?”. Hy vọng bài viết có ích cho độc giả, LSX với đội ngũ luật sư, luật gia và chuyên viên pháp lý dày dặn kinh nghiệm, chúng tôi luôn sẵn sàng lắng nghe mọi thắc mắc hay nhu cầu dịch vụ của quý khách hàng về tư vấn pháp lý làm sổ đỏ nhà đất bao nhiêu tiền. Thông tin chi tiết quý khách hàng vui lòng liên hệ qua số hotline: 0833.102.102

Câu hỏi thường gặp

Ngoài ra về các nội dung khác không được viết tắt cũng được quy định rõ trong Khoản 3, Điều 18 của Luật Kế toán số 88/2015/QH13 như sau:

– Trên chứng từ kế toán liên quan đến nghiệp vụ kinh tế, tài chính, không cho phép viết tắt, không được phép tẩy xóa hoặc sửa chữa;

– Khi viết, phải sử dụng bút mực, viết số và chữ phải liên tục, không được ngắt quãng, khi có khoảng trống phải dùng dấu gạch chéo.

– Chứng từ bị tẩy xóa hoặc sửa chữa không có hiệu lực trong việc thanh toán và không được ghi vào sổ kế toán.

– Nếu có sai sót trong việc viết chứng từ kế toán, thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

Trong trường hợp lập hóa đơn mà chỉ có sai sót về viết tắt trong tên hoặc địa chỉ của người mua, nhưng mã số thuế của người mua vẫn đúng, thì các bên có thể lập biên bản điều chỉnh và không cần phải lập hóa đơn điều chỉnh.

Trên hóa đơn cần thể hiện tên, địa chỉ, mã số thuế của người bán, phải khớp với thông tin đã ghi tại các giấy tờ chứng nhận doanh nghiệp và thuế như: đăng ký kinh doanh (doanh nghiệp, hộ kinh doanh, hợp tác xã), giấy chứng nhận đăng ký đầu tư, đăng ký hoạt động chi nhánh, đăng ký thuế,… và không được viết tắt.

Đối với hàng hóa, người bán căn cứ vào tính chất, đặc điểm của hàng hóa để xác định tên đơn vị tính của hàng hóa là đơn vị đo lường như: Tấn, tạ, yến, kg, g, mg hoặc lượng, lạng, cái, con, chiếc, hộp, can, thùng, bao, gói, tuýp, m3, m2 , m…

Còn đối với dịch vụ thì không nhất thiết phải có tiêu thức “đơn vị tính” mà đơn vị tính được xác định theo từng lần cung cấp dịch vụ và nội dung dịch vụ cung cấp.

Như vậy, căn cứ theo điểm a khoản 6 Điều 10 Nghị định số 123/2020/NĐ-CP, tiêu thức đơn vị tính trên hóa đơn điện tử chỉ bắt buộc đối với mua bán hàng hóa còn cung cấp dịch vụ thì không nhất thiết phải có.

Đồng thời, theo điểm d khoản 14 Điều 10 Nghị định này cũng quy định, đối với tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá.