Chào Luật sư, tôi nghe nói hiện nay các cửa hàng kinh doanh dịch vụ ăn uống đã đồng thời chuyển sang hình thức xuất hoá đơn bán hàng điện tử. Chính vì thế tôi đã tiến hành đăng ký sử dụng hoá đơn bán hàng điện tử tại cơ quan thuế tại địa phương. Sau khi đăng ký thành công tôi đã mua một phần mền xuất hoá đơn của cửa hàng của mình và lựa chọn mẫu hoá đơn để xuất. Vậy Luật sư có thể cho tôi hỏi mẫu hóa đơn bán hàng do cục thuế phát hành mới – Tải xuống ở trang thông tin nào được không ạ? Tôi xin chân thành cảm ơn luật sư rất nhiều vì đã trả lời câu hỏi của tôi.

Để có thể cung cấp cho bạn thông tin về mẫu hóa đơn bán hàng do cục thuế phát hành mới – Tải xuống. LSX mời bạn tham khảo bài viết dưới đây của chúng tôi.

Căn cứ pháp lý

Hóa đơn bán hàng được hiểu là gì?

Hóa đơn bán hàng có thể hiểu đơn giản là một loại hoá đơn được sử dụng khi ta tiến hành bán hàng hóa, cung cấp dịch vụ vào nội địa hoặc khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau. Đây là 02 cách sử dụng hoá đơn bán hàng phổ biến tại Việt Nam. Ngoài ra hoá đơn bán hàng còn được sử dụng trong các mục đích khác như dùng trong hoạt động giao thông vận tải, hoạt động vui chơi giải trí như ăn uống, thuê khách sạn, thuê dịch vụ trang trí.

Theo quy định tại Điều 8 Nghị định 123/2020/NĐ-CP quy định về các loại hoá đơn hiện nay tại Việt Nam như sau:

– Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

- Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

- Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài,trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

– Hóa đơn điện tử bán hàng dự trữ quốc gia được sử dụng khi các cơ quan, đơn vị thuộc hệ thống cơ quan dự trữ nhà nước bán hàng dự trữ quốc gia theo quy định của pháp luật.

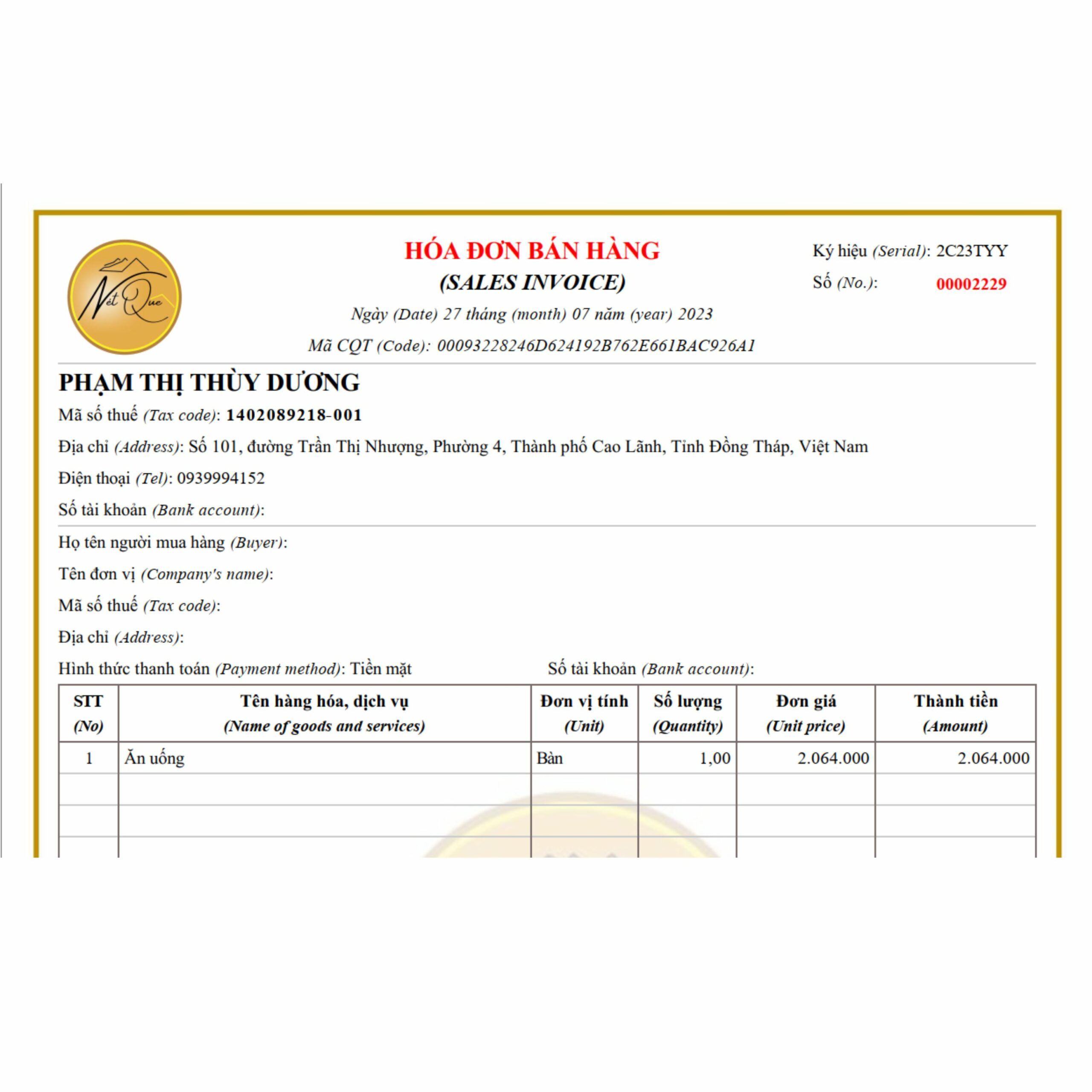

Mẫu hóa đơn bán hàng do cục thuế phát hành mới – Tải xuống

Để có thể tải được đúng mẫu hóa đơn bán hàng do cục thuế phát hành thì bạn phải tìm kiếm thành công mẫu tham khảo số 7 Phụ lục II được ban hành kèm theo Thông tư số 78/2021/TT-BTC ngày 17 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính. Tuy nhiên hiện nay có rất nhiều trang mạng xã hội cập nhật mẫu hoá đơn bán hàng được phát hành cũ, khiến cho việc lựa chọn mẫu xuất hoá đơn điện tử của cửa hàng, tổ chức của bạn bị sai so với quy định của pháp luật. Chính vì thế khi chọn mẫu xuất hoá đơn các bạn phải hết sức lưu ý.

Loading…

Loading…

Hồ sơ mua hóa đơn bán hàng năm 2023

Khi người mua có nhu cầu xuất hoá đơn bán hành khi người bán cần phải tiến hành việc xuất hoá đơn ngay lập tức. Các thông tin khi xuất hoá đơn bao gồm thông tin của người bán, thông tin của người mua hàng, thông tin về số tiền xuất hoá đơn, số tiền sau khi xuất hoá đơn (bao gồm VAT), mã số thuế có người bán và người mua, thời điểm lập hoá đơn, số hoá đơn được xuất, chữ ký điện tử (nếu có), các thông tin hiển thị về món hàng được bên bán cung cấp cho bên mua, số lượng hàng hoá được mua bán.

Theo quy định tại Điều 9 Nghị định 123/2020/NĐ-CP quy định về thời điểm lập hóa đơn như sau:

– Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

– Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

– Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

Theo quy định tại khoản 7 Điều 3 Nghị định 123/2020/NĐ-CP quy định như sau:

– Hóa đơn, chứng từ hợp pháp là hóa đơn, chứng từ đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Nghị định này.

Theo quy định tại khoản 1 Điều 10 Nghị định 123/2020/NĐ-CP quy định về nội dung hoá đơn như sau:

– Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn.

– Tên, địa chỉ, mã số thuế của người mua.

– Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

– Chữ ký của người bán, chữ ký của người mua.

– Thời điểm lập hóa đơn.

– Thời điểm ký số trên hóa đơn điện tử.

– Mã của cơ quan thuế.

– Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo hướng dẫn tại điểm e khoản 6 Điều này và các nội dung khác liên quan (nếu có).

– Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

– Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn

Mời bạn xem thêm

- Hoãn thi hành án tử hình được thực hiện thế nào?

- Quy định chung về thủ tục công nhận và cho thi hành án tại Việt Nam

- Thi hành án phạt quản chế diễn ra theo trình tự nào chế theo pháp luật

Thông tin liên hệ LSX

LSX sẽ đại diện khách hàng để giải quyết các vụ việc có liên quan đến vấn đề “Mẫu hóa đơn bán hàng do cục thuế phát hành mới – Tải xuống“ hoặc các dịch vụ khác liên quan đến Mẫu đơn xin cấp lại giấy khai sinh bị mất. Với kinh nghiệm nhiều năm trong ngành và đội ngũ chuyên gia pháp lý dày dặn kinh nghiệm, chúng tôi sẽ hỗ trợ quý khách hàng tháo gỡ vướng mắc, không gặp bất kỳ trở ngại nào. Hãy liên lạc với số hotline 0833.102.102 để được trao đổi chi tiết, xúc tiến công việc diễn ra nhanh chóng, bảo mật, uy tín.

- Facebook: www.facebook.com/luatsux

- Tiktok: https://www.tiktok.com/@luatsux

- Youtube: https://www.youtube.com/Luatsu

Câu hỏi thường gặp

Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

– Bán hàng hóa, cung cấp dịch vụ trong nội địa;

– Hoạt động vận tải quốc tế;

– Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

– Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Hóa đơn điện tử bán tài sản công được sử dụng khi bán các tài sản sau:

– Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc sở hữu nhà nước);

– Tài sản kết cấu hạ tầng;

– Tài sản công được Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp;

– Tài sản của dự án sử dụng vốn nhà nước;

– Tài sản được xác lập quyền sở hữu toàn dân;

– Tài sản công bị thu hồi theo quyết định của cơ quan, người có thẩm quyền;

– Vật tư, vật liệu thu hồi được từ việc xử lý tài sản công.

Các loại hóa đơn khác, gồm:

– Tem, vé, thẻ có hình thức và nội dung quy định tại Nghị định này;

– Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng trừ trường hợp quy định tại điểm a khoản này có hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý.