Chào Luật sư, Luật sư có thể cho tôi biết quy định về bảng kê kèm theo hóa đơn điện tử mới năm 2022. Tôi xin chân thành cảm ơn luật sư rất nhiều vì đã trả lời câu hỏi của tôi.

Cảm ơn bạn đã gửi câu hỏi về cho chúng tôi. Theo quy định của pháp luật hiện hành thì đối với các dịch vụ xuất theo kỳ phát sinh, được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn; và bảng kê phải được lưu giữ cùng hóa đơn để phục vụ việc kiểm tra, đối chiếu của các cơ quan có thẩm quyền. Vậy câu hỏi đặt ra là quy định về bảng kê kèm theo hóa đơn điện tử mới năm 2022 được quy định như thế nào?

Để có thể cung cấp cho bạn thông tin về quy định về bảng kê kèm theo hóa đơn điện tử mới năm 2022. LSX mời bạn tham khảo bài viết dưới đây của chúng tôi.

Căn cứ pháp lý

Hóa đơn điện tử là gì?

Theo quy định tại khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP quy định về hoá đơn điẹn tử như sau:

– Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, trong đó:

- Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

- Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

- Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

Hành vi bị cấm trong lĩnh vực hóa đơn điện tử được quy định ra sao?

Theo quy định tại Điều 7 Nghị định 123/2020/NĐ-CP quy định về các hành vi bị cấm trong lĩnh vực hóa đơn điện tử được quy định như sau:

– Đối với công chức thuế

- Gây phiền hà, khó khăn cho tổ chức, cá nhân đến mua hóa đơn, chứng từ;

- Có hành vi bao che, thông đồng cho tổ chức, cá nhân để sử dụng hóa đơn, chứng từ không hợp pháp;

- Nhận hối lộ khi thanh tra, kiểm tra về hóa đơn.

– Đối với tổ chức, cá nhân bán, cung cấp hàng hóa, dịch vụ, tổ chức, cá nhân có quyền và nghĩa vụ liên quan

- Thực hiện hành vi gian dối như sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn;

- Cản trở công chức thuế thi hành công vụ, cụ thể các hành vi cản trở gây tổn hại sức khỏe, nhân phẩm của công chức thuế khi đang thanh tra, kiểm tra về hóa đơn, chứng từ;

- Truy cập trái phép, làm sai lệch, phá hủy hệ thống thông tin về hóa đơn, chứng từ;

- Đưa hối lộ hoặc thực hiện các hành vi khác liên quan hóa đơn, chứng từ nhằm mưu lợi bất chính.

Sử dụng hóa đơn điện tử có mã của cơ quan thuế phải đăng ký mẫu nào và lấy ở đâu?

Căn cứ theo khoản 1 Điều 15 Nghị định 123/2020/NĐ-CP (có hiệu lực từ ngày 01/07/2022), quy định về đăng ký hóa đơn điện tử có mã của cơ quan thuế như sau:

– Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh không thuộc đối tượng ngừng sử dụng hóa đơn theo quy định tại khoản 1 Điều 16 Nghị định này đăng ký sử dụng hóa đơn điện tử (bao gồm cả đăng ký hóa đơn điện tử bán tài sản công, hóa đơn điện tử bán hàng dự trữ quốc gia) thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

– Trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ thì có thể đăng ký sử dụng hóa đơn điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử được Tổng cục Thuế ủy thác cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ.

– Trường hợp doanh nghiệp là tổ chức kết nối chuyển dữ liệu hóa đơn điện tử theo hình thức gửi trực tiếp đến cơ quan thuế thì đăng ký sử dụng hóa đơn điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế.

– Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo điện tử về việc tiếp nhận đăng ký sử dụng hóa đơn điện tử qua tổ chức cung cấp dịch vụ hóa đơn điện tử đối với trường hợp doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh đăng ký sử dụng hóa đơn điện tử thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

– Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo điện tử trực tiếp theo Mẫu số 01/TB-TNĐT Phụ lục IB về việc tiếp nhận đăng ký sử dụng hóa đơn điện tử cho doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh qua địa chỉ thư điện tử đã đăng ký với cơ quan thuế đối với trường hợp doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh đăng ký sử dụng hóa đơn điện tử trực tiếp tại Cổng thông tin điện tử của Tổng cục Thuế.

Nội dung thông tin đăng ký theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này.

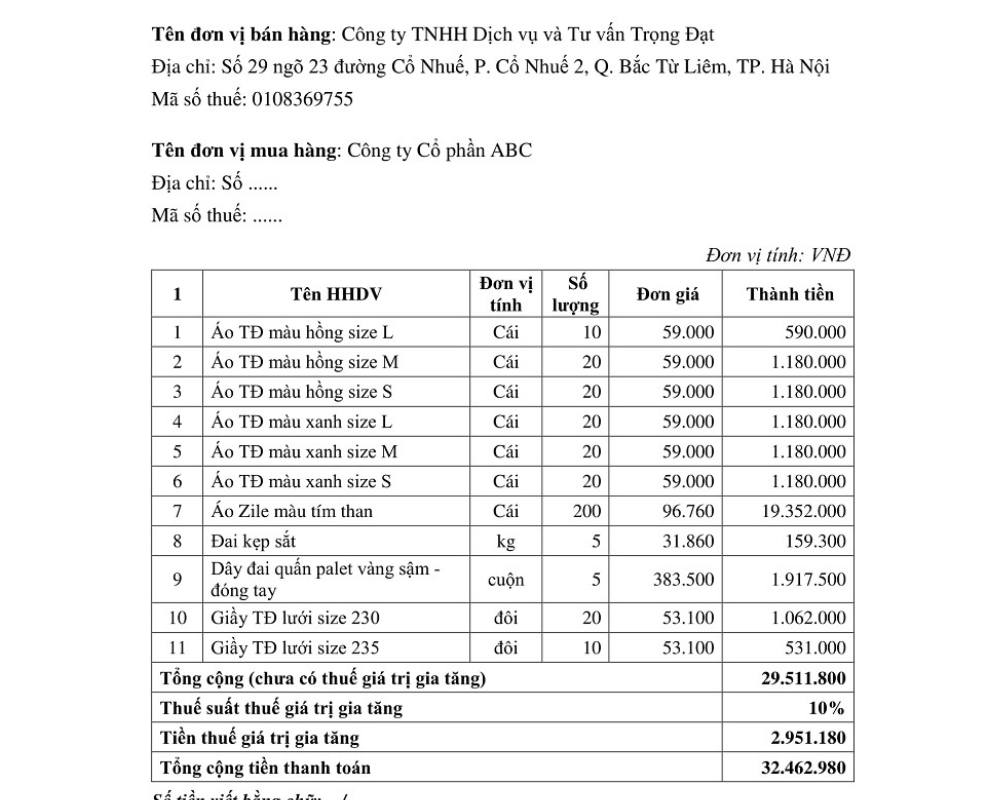

Quy định về bảng kê kèm theo hóa đơn điện tử mới năm 2022

Đối tượng được sử dụng bảng kèm theo hóa đơn: Các dịch vụ xuất theo kỳ phát sinh, được sử dụng bảng kê để liệt kê các loại hàng hoá, dịch vụ đã bán kèm theo hoá đơn.

Quy định về bảng kê kèm theo hóa đơn điện tử mới năm 2022 được quy định như thế nào? Hóa đơn điện tử có bảng kê kèm theo hóa đơn điện tử phải ghi rõ “kèm theo bảng kê số…, ngày… tháng… năm”. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê.

Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số ngày… tháng… năm”.

Theo quy định tại việc áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ thì có đề cập rằng: Các cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng khi bán hàng phải lập hóa đơn theo quy định giao cho người mua, đồng thời lập Bảng kê hàng hóa bán ra gửi về cơ sở có hàng hóa điều chuyển hoặc cơ sở có hàng hóa gửi bán (gọi chung là cơ sở giao hàng) để cơ sở giao hàng lập hóa đơn giá trị gia tăng cho hàng hóa thực tế tiêu thụ giao cho cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng.

Trường hợp cơ sở có số lượng và doanh số hàng hóa bán ra lớn, Bảng kê có thể lập cho 05 ngày hay 10 ngày một lần. Trường hợp hàng hóa bán ra có thuế suất thuế giá trị gia tăng khác nhau phải lập bảng kê riêng cho hàng hóa bán ra theo từng nhóm thuế suất.

Và theo quy định về Báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế và bảng kê hóa đơn sử dụng trong kỳ như sau:

– Hàng quý, doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn của cơ quan thuế có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ cho cơ quan thuế quản lý trực tiếp.

Báo cáo tình hình sử dụng hóa đơn được nộp theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh việc sử dụng hóa đơn theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ/CP.

Trường hợp trong kỳ không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh nộp báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (= 0), không cần gửi bảng kê hóa đơn sử dụng trong kỳ. Trường hợp kỳ trước đã sử dụng hết hóa đơn, đã báo cáo tình hình sử dụng hóa đơn kỳ trước với số tồn bằng không (0), trong kỳ không mua hóa đơn, không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không phải báo cáo tình hình sử dụng hóa đơn.

– Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh bán hàng hóa, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ khi chia, tách, sáp nhập, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước cùng với thời hạn nộp hồ sơ quyết toán thuế.

– Trường hợp doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp thì phải nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ với cơ quan thuế nơi chuyển đi.

Như vậy thông qua quy định này ta đã biết được câu trả lời cho câu hỏi quy định về bảng kê kèm theo hóa đơn điện tử mới năm 2022 được quy định như thế nào.

Mời bạn xem thêm

- Dùng hộ chiếu để đăng ký doanh nghiệp có được hay không?

- Quy định về tài khoản ngân hàng của doanh nghiệp hiện nay

- Tạm ngừng, đình chỉ hoạt động, chấm dứt kinh doanh của doanh nghiệp theo quy định hiện nay

- Chế độ ưu tiên trong hải quan đối với doanh nghiệp theo quy định pháp luật hiện nay

Thông tin liên hệ LSX

Trên đây là tư vấn của Luật Sư X về vấn đề “Quy định về nơi đóng bảo hiểm xã hội mới năm 2022“. Chúng tôi hy vọng rằng bạn có thể vận dụng các kiến thức trên để sử dụng trong công việc và cuộc sống.

Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn, giúp đỡ khi có nhu cầu về các vấn đề liên quan đến quy định soạn thảo mẫu đơn xin tạm ngừng kinh doanh; thủ tục giải thể công ty cổ phần; cách tra số mã số thuế cá nhân; hợp pháp hóa lãnh sự Hà Nội; bản cam đoan đăng ký lại khai sinh; hoặc muốn sử dụng dịch vụ tạm ngừng kinh doanh, thủ tục xin hợp pháp hóa lãnh sự của chúng tôi; mời quý khách hàng liên hệ đến hotline để được tiếp nhận.

Liên hệ hotline: 0833.102.102.

Facebook: www.facebook.com/luatsux

Tiktok: https://www.tiktok.com/@luatsux

Youtube: https://www.youtube.com/Luatsu

Câu hỏi thường gặp

Cơ quan Thuế sẽ cấp hóa đơn điện tử có mã của cơ quan Thuế cho các tổ chức, cá nhân bao gồm 2 loại:

Hóa đơn điện tử bán hàng

Hóa đơn điện tử giá trị gia tăng

Ngoài ra, để sử dụng Hóa đơn điện tử có mã của cơ quan Thuế thì các cá nhân, tổ chức cần đáp ứng đồng thời 3 yêu cầu sau:

Doanh nghiệp đã được cấp Mã số thuế và đang hoạt động.

Có chứng thư số theo quy định của pháp luật, và đang còn hiệu lực.

Hoạt động ở địa bàn có khả năng truy cập, sử dụng mạng Internet.

Để thực hiện chuyển đổi sang sử dụng hóa đơn điện tử có mã của cơ quan thuế, Quý Doanh nghiệp thực hiện Đăng ký thông tin sử dụng hóa đơn điện tử trên mẫu 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐCP theo các bước sau:

Bước 1: Vào Hệ thống hóa đơn điện tử của Tổ chức cung cấp giải pháp hóa đơn điện tử đã cài đặt cho Quý Doanh nghiệp

Bước 2: Điền đầy đủ các nội dung trên mẫu 01/ĐKTĐ-HĐĐT Phụ lục IA

– Quý Doanh nghiệp điền đầy đủ các thông tin định danh tại tờ khai đăng ký sử dụng hóa đơn điện tử bao gồm: tên người nộp thuế, mã số thuế, cơ quan thuế quản lý, người liên hệ, địa chỉ liên hệ, điện thoại liên hệ, thư liên hệ.

Bước 3: Sau khi điền đầy đủ thông tin định danh, các chỉ tiêu nêu trên, Quý Doanh nghiệp điền đầy đủ ngày tháng năm, thực hiện ký số và gửi mẫu đăng ký qua Hệ thống hóa đơn điện tử của Tổ chức cung cấp giải pháp đến cơ quan thuế.

Có thể nói hóa đơn điện tử là một trong những công cụ chuyển đổi số đầu tiên doanh nghiệp cần triển khai khi thành lập doanh nghiệp.

Để việc đăng ký sử dụng hóa đơn điện tử được thuận lợi và nhanh chóng, doanh nghiệp cần chuẩn bị:

– Đăng ký và sử dụng phần mềm chữ ký số đúng theo quy định pháp luật. Tại thời điểm lập hồ sơ phát hành hóa đơn điện tử, chữ ký số phải còn hiệu lực ký.

– Có thiết bị để truy cập mạng internet, đường truyền tải đủ khả năng thực hiện các nghiệp vụ như kê khai, phát hành và lưu trữ hóa đơn điện tử.

– Xây dựng cơ sở dữ liệu đủ lớn để lưu trữ hóa đơn điện điện tử trong vòng 10 năm theo quy định hoặc lựa chọn nhà cung cấp hóa đơn điện tử đủ uy tín và có hệ thống lưu trữ trực tuyến quy mô, được chứng nhận về an toàn, bảo mật.

– Yêu cầu nhân sự tìm hiểu để sử dụng phần mềm hóa đơn điện tử. Doanh nghiệp khi chọn nhà cung cấp phần mềm hóa đơn điện tử thì nên chọn đơn vị có dịch vụ hỗ trợ khách hàng 24/7 để có vấn đề gì sẽ được hỗ trợ kịp thời.

– Có phần mềm bán hàng hoá, dịch vụ kết nối với phần mềm kế toán, đảm bảo dữ liệu của hoá đơn điện tử bán hàng hoá, cung ứng dịch vụ được tự động chuyển vào phần mềm (hoặc cơ sở dữ liệu) kế toán tại thời điểm lập hoá đơn. Tuy nhiên, trên thực tế nhiều Cơ quan thuế không yêu cầu doanh nghiệp mới thành lập bắt buộc có các phần mềm trên trước khi đăng ký hóa đơn điện tử. Vì vậy, doanh nghiệp nên tham khảo ý kiến của CQT quản lý trước khi chuẩn bị.