Hiện nay, đất nước đang phát triển, từng bước đi đến hội nhập. Trong đó, không thể không kể đến việc xuất nhập khẩu. Chính xuất nhập khẩu đem lại nguồn lợi lớn cho đất nước. Là phương tiện để giao lưu, chia sẻ hàng hóa. Là một yếu tố giúp bạn bè thế giới biết đến Việt Nam cũng như hàng hóa của Việt Nam. Nếu nói đến xuất nhập khẩu cũng phải nói đến thuế xuất nhập khẩu. Vậy có “Công văn xác nhận không nợ thuế xuất nhập khẩu” không? Hãy cùng LSX đi tìm hiểu vấn đề này nhé!

Căn cứ pháp lý

Đối tượng chịu thuế theo quy định pháp luật

Căn cứ Điều 2 Luật thuế xuất khẩu, thuế nhập khẩu 2016 quy định về đối tượng chịu thuế như sau:

1. Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam.

2. Hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

3. Hàng hóa xuất khẩu, nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

4. Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

a) Hàng hóa quá cảnh, chuyển khẩu, trung chuyển;

b) Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại;

c) Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác;

d) Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu.

Quy định của pháp luật về người nộp thuế

1. Chủ hàng hóa xuất khẩu, nhập khẩu.

2. Tổ chức nhận ủy thác xuất khẩu, nhập khẩu.

3. Người xuất cảnh, nhập cảnh có hàng hóa xuất khẩu, nhập khẩu, gửi hoặc nhận hàng hóa qua cửa khẩu, biên giới Việt Nam.

4. Người được ủy quyền, bảo lãnh và nộp thuế thay cho người nộp thuế, bao gồm:

- Đại lý làm thủ tục hải quan trong trường hợp được người nộp thuế ủy quyền nộp thuế xuất khẩu, thuế nhập khẩu;

- Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ chuyển phát nhanh quốc tế trong trường hợp nộp thuế thay cho người nộp thuế;

- Tổ chức tín dụng hoặc tổ chức khác hoạt động theo quy định của Luật các tổ chức tín dụng trong trường hợp bảo lãnh, nộp thuế thay cho người nộp thuế;

- Người được chủ hàng hóa ủy quyền trong trường hợp hàng hóa là quà biếu, quà tặng của cá nhân; hành lý gửi trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh;

- Chi nhánh của doanh nghiệp được ủy quyền nộp thuế thay cho doanh nghiệp;

- Người khác được ủy quyền nộp thuế thay cho người nộp thuế theo quy định của pháp luật.

5. Người thu mua, vận chuyển hàng hóa trong định mức miễn thuế của cư dân biên giới nhưng không sử dụng cho sản xuất, tiêu dùng mà đem bán tại thị trường trong nước và thương nhân nước ngoài được phép kinh doanh hàng hóa xuất khẩu, nhập khẩu ở chợ biên giới theo quy định của pháp luật.

6. Người có hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế nhưng sau đó có sự thay đổi và chuyển sang đối tượng chịu thuế theo quy định của pháp luật.

Thời hạn nộp thuế là bao lâu?

– Hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế phải nộp thuế trước khi thông quan hoặc giải phóng hàng hóa theo quy định của Luật hải quan, trừ trường hợp quy định tại khoản 2 Điều này.

– Trường hợp được tổ chức tín dụng bảo lãnh số thuế phải nộp thì được thông quan hoặc giải phóng hàng hóa nhưng phải nộp tiền chậm nộp theo quy định của Luật quản lý thuế kể từ ngày được thông quan hoặc giải phóng hàng hóa đến ngày nộp thuế. Thời hạn bảo lãnh tối đa là 30 ngày, kể từ ngày đăng ký tờ khai hải quan.

– Trường hợp đã được tổ chức tín dụng bảo lãnh nhưng hết thời hạn bảo lãnh mà người nộp thuế chưa nộp thuế và tiền chậm nộp thì tổ chức bảo lãnh có trách nhiệm nộp đủ thuế và tiền chậm nộp thay cho người nộp thuế.

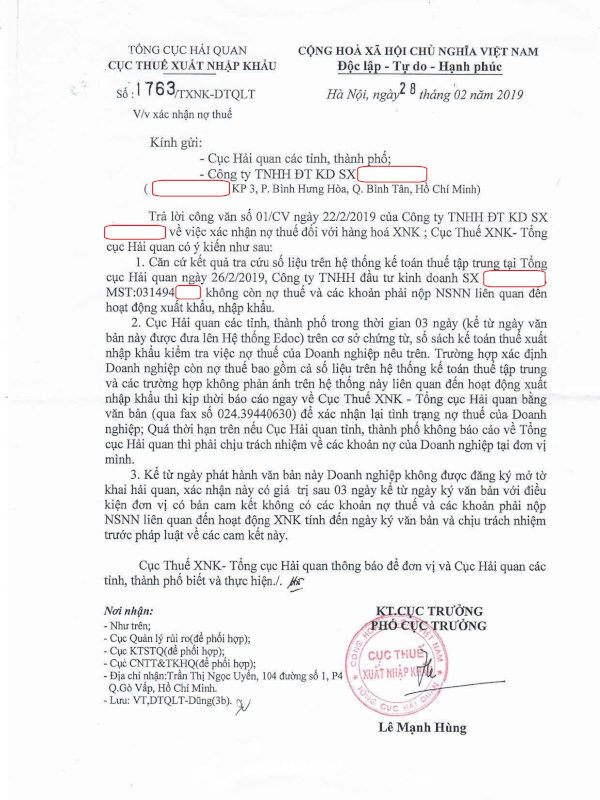

Công văn xác nhận không nợ thuế xuất nhập khẩu

Trị giá tính thuế, thời điểm tính thuế

Căn cứ theo quy định tại Điều 8 Luật thuế xuất khẩu, thuế nhập khẩu 2016 quy định:

Trị giá tính thuế xuất khẩu, thuế nhập khẩu là trị giá hải quan theo quy định của Luật hải quan. Thời điểm tính thuế xuất khẩu, thuế nhập khẩu là thời điểm đăng ký tờ khai hải quan.

Đối với hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế xuất khẩu, thuế nhập khẩu hoặc áp dụng thuế suất, mức thuế tuyệt đối trong hạn ngạch thuế quan nhưng được thay đổi về đối tượng không chịu thuế, miễn thuế, áp dụng thuế suất, mức thuế tuyệt đối trong hạn ngạch thuế quan theo quy định của pháp luật thì thời điểm tính thuế là thời điểm đăng ký tờ khai hải quan mới. Thời điểm đăng ký tờ khai hải quan thực hiện theo quy định của pháp luật về hải quan.

Nguyên tắc ban hành biểu thuế, thuế suất theo quy định của pháp luật

- Khuyến khích nhập khẩu nguyên liệu, vật liệu, ưu tiên loại trong nước chưa đáp ứng nhu cầu; chú trọng phát triển lĩnh vực công nghệ cao, công nghệ nguồn, tiết kiệm năng lượng, bảo vệ môi trường.

- Phù hợp với định hướng phát triển kinh tế – xã hội của Nhà nước và các cam kết về thuế xuất khẩu, thuế nhập khẩu trong các điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

- Góp phần bình ổn thị trường và nguồn thu ngân sách nhà nước.

- Đơn giản, minh bạch, tạo thuận lợi cho người nộp thuế và thực hiện cải cách thủ tục hành chính về thuế.

- Áp dụng thống nhất mức thuế suất đối với hàng hóa có cùng bản chất, cấu tạo, công dụng, có tính năng kỹ thuật tương tự; thuế suất thuế nhập khẩu giảm dần từ thành phẩm đến nguyên liệu thô; thuế suất thuế xuất khẩu tăng dần từ thành phẩm đến nguyên liệu thô.

Thông tin liên hệ

Trên đây là toàn bộ nội dung tư vấn của chúng tôi về vấn đề “Công văn xác nhận không nợ thuế xuất nhập khẩu” . Nếu quý khách có nhu cầu tra mã số thuế cá nhân của mình hay truy cập mã số thuế cá nhân của tôi. Hoặc các dịch vụ khác như hồ sơ giải thể công ty, quyết định tạm ngừng kinh doanh,… mời quý khách hàng liên hệ đến hotline để được tiếp nhận. Liên hệ hotline: 0833.102.102.

Có thể bạn quan tâm

Câu hỏi thường gặp

Thuế chống bán phá giá là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa bán phá giá nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Thuế tự vệ là thuế nhập khẩu bổ sung được áp dụng trong trường hợp nhập khẩu hàng hóa quá mức vào Việt Nam gây thiệt hại nghiêm trọng hoặc đe dọa gây ra thiệt hại nghiêm trọng cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Thuế chống trợ cấp là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa được trợ cấp nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.