Bảo hiểm xe máy bắt buộc, hay còn gọi là bảo hiểm trách nhiệm dân sự (TNDS), là một yếu tố quan trọng trong hệ thống bảo hiểm giao thông của một quốc gia. Trong trường hợp của Việt Nam, bảo hiểm này đặc biệt áp dụng cho chủ sở hữu xe gắn máy và nhằm mục đích chính là bảo vệ quyền lợi của các bên liên quan khi có tai nạn giao thông xảy ra. Mục tiêu chính của bảo hiểm xe máy bắt buộc là đảm bảo trách nhiệm của người điều khiển xe máy khi tham gia giao thông và đồng thời khắc phục hậu quả của tai nạn cho nạn nhân, đặc biệt là bên bị gây tai nạn – được gọi là bên thứ ba. Cùng tìm hiểu về Nghị định quyết định bỏ bảo hiểm xe máy hiện hành tại bài viết sau

Phân loại bảo hiểm xe máy như thế nào?

Việc áp dụng bảo hiểm xe máy bắt buộc mang lại nhiều lợi ích đối với cả cộng đồng và cá nhân. Đối với cộng đồng, việc bảo hiểm này giúp giảm thiểu rủi ro và thiệt hại do tai nạn giao thông, từ đó cải thiện an toàn giao thông và giảm bớt gánh nặng cho hệ thống y tế và pháp luật. Đối với cá nhân, bảo hiểm TNDS bắt buộc giúp họ có được sự bảo vệ tài chính và pháp lý khi gặp phải các tình huống không may trong quá trình tham gia giao thông.

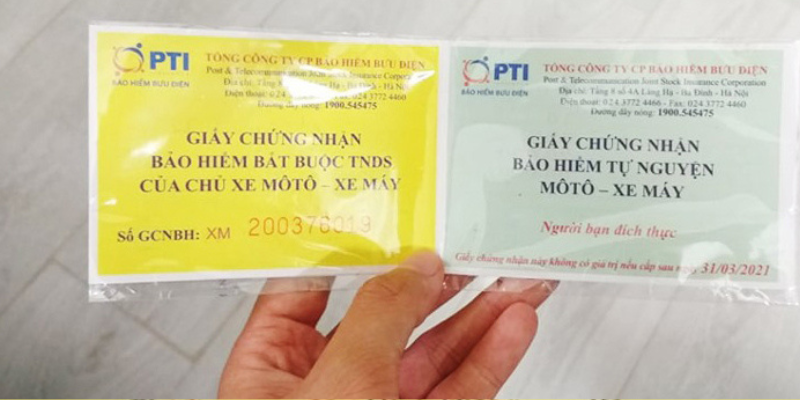

Theo quy định tại khoản 3 Điều 4 Nghị định 03/2021/NĐ-CP, việc bảo hiểm xe máy được chia thành hai loại cụ thể: Bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc và bảo hiểm xe máy tự nguyện. Mỗi loại bảo hiểm này đều có những đặc điểm và mục tiêu khác nhau, nhằm đảm bảo quyền lợi cho các bên liên quan khi có sự cố xảy ra.

Trước hết, bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc đối với xe máy là một yêu cầu pháp lý mà chủ xe máy, xe mô tô phải tuân thủ khi tham gia giao thông. Quy định này được thiết lập để đảm bảo rằng khi có tai nạn xảy ra, người bị tổn thương sẽ được bồi thường một cách công bằng và hợp lý. Bảo hiểm TNDS sẽ đảm bảo việc chi trả các khoản bồi thường cho người bị tai nạn do lỗi của chủ xe cơ giới, không phải bồi thường cho chủ xe. Điều này giúp người bị tai nạn không phải tự mình đền bù thiệt hại, mà thay vào đó sẽ nhận được sự hỗ trợ từ bảo hiểm.

Tuy nhiên, ngoài bảo hiểm TNDS bắt buộc, người tham gia giao thông còn có thể lựa chọn mua thêm bảo hiểm xe máy tự nguyện. Điều này mang lại cho họ sự linh hoạt và lựa chọn phù hợp với nhu cầu cá nhân và tài chính. Bảo hiểm tự nguyện này cung cấp quyền lợi chi trả bồi thường tài chính cho người tham gia giao thông khi gặp phải các sự cố như tai nạn, cháy nổ hoặc trộm cướp. Các điều khoản cụ thể về phạm vi trách nhiệm, mức độ bồi thường và đối tượng áp dụng sẽ được quy định trong hợp đồng bảo hiểm giữa người mua và công ty bảo hiểm.

Tóm lại, việc chia thành hai loại bảo hiểm xe máy này nhấn mạnh vào sự cần thiết của việc đảm bảo an toàn và bảo vệ quyền lợi cho cả người tham gia giao thông và chủ xe. Bảo hiểm TNDS bắt buộc đảm bảo sự công bằng và trách nhiệm xã hội, trong khi bảo hiểm xe máy tự nguyện mang lại sự linh hoạt và bảo vệ mở rộng cho người tham gia giao thông.

Mời bạn xem thêm: Quy trình thương lượng tập thể

Nghị định quyết định bỏ bảo hiểm xe máy hiện hành

Một sự kiện quan trọng trong lĩnh vực pháp luật giao thông vừa được Chính phủ công bố, đó là việc ban hành Nghị định 67/2023/NĐ-CP vào ngày 06/9/2023. Nghị định này tập trung vào việc quy định về bảo hiểm bắt buộc cho chủ xe, bao gồm cả bảo hiểm cháy nổ bắt buộc và bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng. Điều này mang lại một cơ sở pháp lý vững chắc để đảm bảo an toàn giao thông và quản lý rủi ro trong các hoạt động liên quan.

Theo quy định của Nghị định, đối tượng chịu sự áp dụng của các loại bảo hiểm bắt buộc được xác định là chủ xe cơ giới tham gia giao thông trên lãnh thổ của Việt Nam. “Chủ xe cơ giới” được định nghĩa rộng rãi như là chủ sở hữu hoặc người được giao chiếm hữu, sử dụng hợp pháp các loại xe cơ giới. Trong khi đó, “xe cơ giới hoạt động” được hiểu là các phương tiện đang thực hiện các hoạt động như di chuyển, dừng lại, đỗ xe dưới sự điều khiển của chủ xe hoặc người lái xe. Khái niệm “xe cơ giới tham gia giao thông” rõ ràng chỉ đề cập đến việc xe được điều khiển tham gia vào các hoạt động giao thông đường bộ.

Điều đáng chú ý là việc Nghị định này không chỉ xác định rõ các loại xe cơ giới mà còn đề cập đến việc không có trường hợp ngoại trừ đối với xe mô tô ba bánh, xe gắn máy (bao gồm cả xe máy điện) và các loại xe tương tự. Điều này đồng nghĩa với việc quy định về bảo hiểm bắt buộc cho các loại xe này vẫn được duy trì và không có sự thay đổi tính từ ngày 06/9/2023.

Tính đến thời điểm hiện tại, việc áp dụng Nghị định 67/2023/NĐ-CP đã đem lại một bước tiến quan trọng trong việc đảm bảo an toàn giao thông và giảm thiểu các rủi ro liên quan đến tai nạn giao thông. Chính phủ cùng với các cơ quan chức năng tiếp tục tăng cường công tác quản lý và giám sát để đảm bảo việc thực thi Nghị định này diễn ra hiệu quả, góp phần xây dựng một môi trường giao thông an toàn và phát triển bền vững cho đất nước.

Các trường hợp không được nhận bồi thường bảo hiểm xe cơ giới

Bồi thường bảo hiểm xe cơ giới là quá trình mà công ty bảo hiểm thực hiện để đền bù cho các thiệt hại phát sinh đối với xe cơ giới, như ôtô, xe máy, máy kéo, xe tải, và các loại phương tiện cơ giới khác, trong trường hợp chúng gặp phải các sự cố như tai nạn giao thông, hỏng hóc, hoặc mất cắp. Quy trình này bắt đầu khi chủ xe cơ giới gửi yêu cầu bồi thường đến công ty bảo hiểm, thông qua việc điền đơn yêu cầu bồi thường và cung cấp các thông tin cần thiết liên quan đến sự cố. Công ty bảo hiểm sẽ tiến hành điều tra và đánh giá mức độ thiệt hại, xem xét các điều khoản trong hợp đồng bảo hiểm và quy định pháp lý để quyết định việc bồi thường.

Theo quy định của Điều 7 trong Nghị định 67/2023/NĐ-CP, doanh nghiệp bảo hiểm đảm nhận trách nhiệm bồi thường cho các thiệt hại phát sinh trong các trường hợp sau đây:

Trước hết là thiệt hại đối với người thứ ba và hành khách trên xe. Doanh nghiệp bảo hiểm phải chi trả các khoản bồi thường liên quan đến sức khỏe, tính mạng và tài sản của người thứ ba do tai nạn giao thông gây ra. Ngoài ra, hành khách trên xe cũng được bảo vệ, và bảo hiểm sẽ chi trả các khoản bồi thường liên quan đến sức khỏe và tính mạng của họ khi có tai nạn xảy ra.

Tuy nhiên, doanh nghiệp bảo hiểm sẽ không chịu trách nhiệm bồi thường trong các trường hợp sau:

- Hành động cố ý gây thiệt hại của chủ xe hoặc người lái xe.

- Người lái xe cố ý bỏ chạy sau tai nạn mà không thực hiện trách nhiệm dân sự của chủ xe.

- Người lái xe không đáp ứng đủ các điều kiện về độ tuổi, giấy phép lái xe, hoặc sử dụng chất kích thích cấm.

- Thiệt hại do các yếu tố gián tiếp như giảm giá trị thương mại, thiệt hại liên quan đến sử dụng và khai thác tài sản.

- Thiệt hại liên quan đến việc sử dụng chất ma túy, cồn hoặc bị mất cắp, cướp trong tai nạn.

- Thiệt hại đối với tài sản đặc biệt như đá quý, tiền bạc, hoặc các tài sản quý hiếm.

Hơn nữa, doanh nghiệp bảo hiểm cũng không chịu trách nhiệm bồi thường cho các thiệt hại phát sinh do chiến tranh, khủng bố hoặc động đất.

Những quy định này nhấn mạnh vào việc đảm bảo sự công bằng và trách nhiệm trong việc bảo vệ các bên liên quan khi có tai nạn giao thông xảy ra, đồng thời giúp củng cố hệ thống bảo hiểm và quản lý rủi ro trong giao thông đường bộ.

Mời bạn xem thêm

- Trường hợp ô tô được miễn phí sử dụng đường bộ

- Quy định về lấn chiếm khoảng không?

- Chưa sang tên sổ đỏ có bán được không?

Thông tin liên hệ

Trên đây là nội dung bài viết liên quan đến vấn đề “Nghị định quyết định bỏ bảo hiểm xe máy hiện hành“. Hy vọng bài viết có ích cho độc giả, LSX với đội ngũ luật sư, luật gia và chuyên viên pháp lý dày dặn kinh nghiệm, chúng tôi luôn sẵn sàng lắng nghe mọi thắc mắc của quý khách hàng. Thông tin chi tiết quý khách hàng vui lòng liên hệ qua số hotline: 0833.102.102

Câu hỏi thường gặp

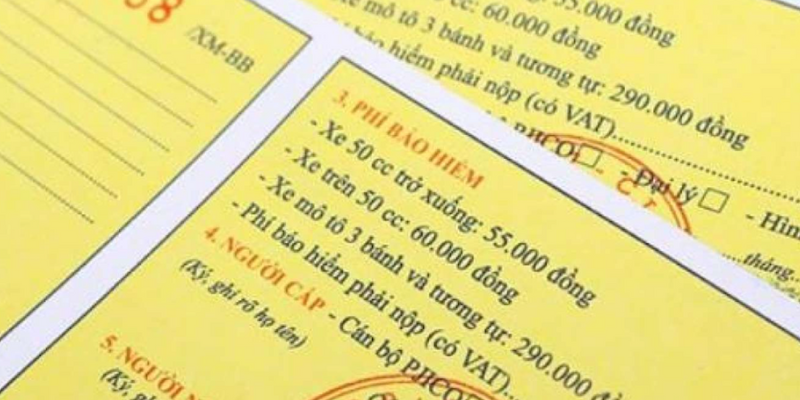

Hiện nay, mức phí bảo hiểm xe máy bắt buộc (bảo hiểm bắt buộc trách nhiệm dân sự của phương tiện) được quy định tại Thông tư 04/2021/TT-BTC. Mức phí bảo hiểm tùy theo từng phương tiện như sau:

– Xe máy dưới 50 phân khối (dưới 50 cc), xe máy điện: 60.500 đồng / năm (đã bao gồm VAT)

– Xe máy (mô tô) trên 50cc: 66.000 đồng / năm (đã bao gồm VAT)

– Xe phân khối lớn (trên 175cc), xe mô tô 3 bánh, các loại xe khác: 319.000 đồng / năm (đã bao gồm VAT)

Khác với bảo hiểm bắt buộc, bảo hiểm xe máy tự nguyện có nhiều loại với quyền lợi bảo hiểm đa dạng, tùy thuộc vào sự lựa chọn của người mua. Mức giá sẽ phụ thuộc vào hợp đồng giữa người tham gia bảo hiểm và doanh nghiệp kinh doanh bảo hiểm.

Theo thông tư 04/2021/TT-BTC:

– Mức trách nhiệm bảo hiểm đối với thiệt hại về người do xe cơ giới gây ra là 150 triệu đồng/01 người/01 vụ tai nạn.

– Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản do xe gắn máy (kể cả xe máy điện) và các loại xe tương tự theo quy định của Luật Giao thông đường bộ gây ra là 50 triệu đồng/vụ tai nạn.

Đối với bảo hiểm xe máy tự nguyện, quyền lợi chủ xe nhận được phụ thuộc vào nội dung hợp đồng, thỏa thuận giữa bên bán bảo hiểm và bên mua bảo hiểm. Người mua có thể lựa chọn bảo hiểm cho chủ xe hoặc bảo hiểm cho chính chiếc xe…