Việc sử dụng hóa đơn điện tử có thể giúp doanh nghiệp giảm tới 70% các bước phát hành, rút ngắn 99% thời gian thanh toán, quản lý hóa đơn và tiết kiệm 80% chi phí cho mỗi hóa đơn. Những con số này thực sự có ý nghĩa cách mạng trong doanh nghiệp. Sử dụng hóa đơn điện tử là một giải pháp tháo gỡ nhiều khó khăn cho doanh nghiệp. Vậy thủ tục phát hành hóa đơn điện tử sẽ được thực hiện như thế nào? Hãy cùng Luật sư X tìm hiểu nhé!

Căn cứ pháp lý

- Thông tư 32/2011/TT-BTC ngày 14 tháng 3 năm 2011 của Bộ Tài chính hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ.

Nội dung tư vấn

1. Hóa đơn điện tử

Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hoá đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử phải có các nội dung sau:

1. Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu, số thứ tự hóa đơn.

Ký hiệu hóa đơn, ký hiệu mẫu, số thứ tự trên hóa đơn thực hiện theo quy định tại Phụ lục số 1 Thông tư số 153/2010/TT-BTC của Bộ Tài chính.

2. Tên, địa chỉ, mã số thuế của người bán;

3. Tên, địa chỉ, mã số thuế của người mua;

4. Tên hàng hóa, dịch vụ; đơn vị tính, số lượng, đơn giá hàng hoá, dịch vụ; thành tiền ghi bằng số và bằng chữ.

Đối với hóa đơn giá trị gia tăng, ngoài dòng đơn giá là giá chưa có thuế giá trị gia tăng, phải có dòng thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng, tổng số tiền phải thanh toán ghi bằng số và bằng chữ.

5. Chữ ký điện tử theo quy định của pháp luật của người bán; ngày, tháng, năm lập và gửi hóa đơn. Chữ ký điện tử theo quy định của pháp luật của người mua trong trường hợp người mua là đơn vị kế toán.

6. Hóa đơn được thể hiện bằng tiếng Việt.

Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dòng tiếng Việt và có cỡ nhỏ hơn chữ tiếng Việt. Chữ số ghi trên hóa đơn là các chữ số tự nhiên: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9; sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ phải đặt dấu chấm (.); nếu có ghi chữ số sau chữ số hàng đơn vị phải đặt dấu phẩy (,) sau chữ số hàng đơn vị. Trường hợp không có quy định cụ thể giữa người mua và người bán về ngôn ngữ sử dụng trong việc lập hóa đơn điện tử để xuất khẩu hàng hóa, dịch vụ thì ngôn ngữ được sử dụng trên hóa đơn điện tử (hóa đơn xuất khẩu) là tiếng Anh.

Trường hợp sử dụng dấu phân cách là dấu phẩy (,) sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ và sử dụng dấu chấm (.) sau chữ số hàng đơn vị để ghi chữ số sau chữ số hàng đơn vị thì tổ chức khởi tạo hóa đơn điện tử phải ghi rõ tại Thông báo phát hành hóa đơn điện tử nội dung này.

Các nội dung về tên, địa chỉ, mã số thuế của người bán; tên, địa chỉ, mã số thuế của người mua; tên hàng hóa, dịch vụ; đơn vị tính, số lượng, đơn giá hàng hoá, dịch vụ; thành tiền ghi bằng số và bằng chữ phải phản ánh đúng tính chất, đặc điểm của ngành nghề kinh doanh, xác định được nội dung hoạt động kinh tế phát sinh, số tiền thu được, xác định được người mua hàng (hoặc người nộp tiền, người thụ hưởng dịch vụ…), người bán hàng (hoặc người cung cấp dịch vụ…), tên hàng hóa dịch vụ – hoặc nội dung thu tiền.

Ngoại lệ: Một số trường hợp hóa đơn điện tử không có đầy đủ các nội dung bắt buộc được thực hiện theo hướng dẫn riêng của Bộ Tài chính.

Hóa đơn điện tử gồm các loại: hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng; hoá đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm…; phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng…,

Hóa đơn điện tử đảm bảo nguyên tắc: xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mỗi số hóa đơn đảm bảo chỉ được lập và sử dụng một lần duy nhất.

2. Thủ tục phát hành hóa đơn điện tử

Phát hành hóa đơn điện tử là một hoạt động trước khi một tổ chức, cá nhân sử dụng hóa đơn điện tử. Thủ tục phát hành hóa đơn điện tử được quy định tại khoản 2 Điều 7 Thông tư 32/2011/TT-BTC. Theo đó, việc phát hành hóa đơn điện tử sẽ được thực hiện như sau:

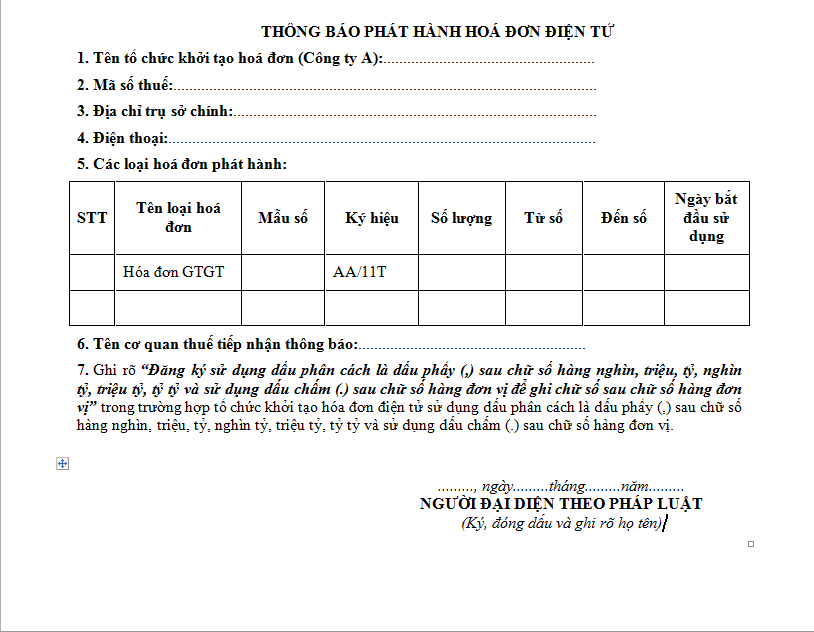

Bước 1: Lập và gửi thông báo phát hành hóa đơn điện tử

Trước khi sử dụng hóa đơn điện tử, tổ chức khởi tạo hóa đơn điện tử phải lập Thông báo phát hành hóa đơn điện tử gửi cơ quan thuế quản lý trực tiếp.

Thông báo phát hành hóa đơn điện tử gồm các nội dung:

- Tên đơn vị phát hành hoá đơn điện tử

- Mã số thuế

- Địa chỉ

- Điện thoại

- Các loại hoá đơn phát hành (tên loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, ngày bắt đầu sử dụng, số lượng hóa đơn thông báo phát hành (từ số… đến số…))

- Ngày lập Thông báo phát hành

- Tên, chữ ký của người đại diện theo pháp luật và dấu của đơn vị (trường hợp gửi Thông báo phát hành tới cơ quan thuế bằng giấy) hoặc chữ ký điện tử của tổ chức phát hành (trường hợp gửi đến cơ quan thuế bằng đường điện tử thông qua cổng thông tin điện tử của cơ quan thuế).

Trường hợp có sự thay đổi địa chỉ kinh doanh, tổ chức khởi tạo hóa đơn điện tử phải gửi thông báo phát hành hoá đơn cho cơ quan thuế nơi chuyển đến, trong đó nêu rõ số hoá đơn đã phát hành chưa sử dụng, sẽ tiếp tục sử dụng.

Trường hợp có sự thay đổi về nội dung đã thông báo phát hành, tổ chức, khởi tạo hóa đơn điện tử thực hiện thông báo phát hành mới theo hướng dẫn tại khoản này.

Bước 2: Gửi hóa đơn điện tử mẫu đến cơ quan thuế

Tổ chức khởi tạo hóa đơn điện tử phải ký số vào hóa đơn điện tử mẫu và gửi hóa đơn điện tử mẫu (theo đúng định dạng gửi cho người mua) đến cơ quan thuế theo đường điện tử.

Bước 3: Niêm yết hoặc đăng tải trên trang thông tin điện tử

Thông báo phát hành hóa đơn điện tử (không bao gồm hóa đơn điện tử mẫu) phải niêm yết tại trụ sở tổ chức khởi tạo hóa đơn điện tử hoặc đăng tải trên trang thông tin điện tử của tổ chức khởi tạo hóa đơn điện tử trong thời gian sử dụng hóa đơn điện tử.

Trên đây là nội dung tư vấn của chúng tôi. Hi vọng bài viết hữu ích đối với bạn!