Hiện nay, nhu cầu vay nợ của mỗi cá nhân, hộ gia đình ngày càng cao. Tuy nhiên, vì nhiều lý do khác nhau nên không phải ai cũng có thể trả nợ ngân hàng theo đúng thời gian đã thỏa thuận, do đó cần phải xin gia hạn nợ với ngân hàng. Cùng Luật sư X tìm hiểu về “Đơn xin giãn nợ ngân hàng mới nhất năm 2022” qua bài viết sau đây

Căn cứ pháp lý

Đơn xin giãn nợ ngân hàng

Giãn nợ ngân hàng là việc các ngân hàng chấp thuận kéo dài thời gian trả nợ gốc, lãi mà vượt quá thời hạn cho vay đã thỏa thuận trong hợp đồng tín dụng trước đó để hỗ trợ người vay vốn.

Giãn nợ và gia hạn nợ tuy có cách gọi khác nhau nhưng đây có thể được xem là một, có thể hiểu đơn giản 2 khái niệm này đều nói về việc kéo dài thời gian trả nợ do khách hàng không đủ khả năng trả nợ (gốc, lãi) vào đúng thời điểm đã quy định theo hợp đồng vay vốn.

Tuy nhiên giãn nợ là chương trình mà ngân hàng đề ra khi người vay có vấn đề nào đó khó có thể giải quyết và không đủ năng lực chi trả nợ trong khoảng thời gian đã định, chương trình giản nợ có thể là hạ lãi suất, không thu phí hay không thu gốc hàng tháng theo như đã quy định.

Đối với gia hạn nợ thì đó là quyền của người vay nhưng chỉ được áp dụng cho những khách hàng nào có mục đích chính đáng, cần thêm thời gian để chuẩn bị tài chính trả nợ, không phải người vay nào cũng được quyền gia hạn và được ngân hàng chấp thuận cho gia hạn.

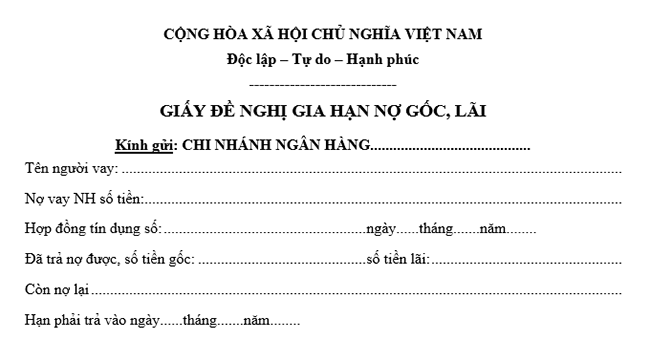

Mẫu đơn xin giãn nợ ngân hàng

Theo khoản 3, 4 Điều 11 Thông tư 57/2019/TT-BTC, thời hạn trả nợ được quy định như sau:

– Một khoản nợ có thể được gia hạn nợ nhiều lần; nhưng phải đảm bảo thời hạn nhận nợ bắt buộc sau khi khoản nợ được gia hạn; không vượt quá thời hạn nhận nợ bắt buộc tối đa quy định; tại điểm c khoản 1 Điều 34 Nghị định số 34/2018/NĐ-CP của Chính phủ:

“c) Căn cứ vào hợp đồng bảo lãnh tín dụng và chứng thư bảo lãnh; Quỹ bảo lãnh tín dụng quyết định thời hạn nhận nợ bắt buộc, kỳ hạn trả nợ, lãi suất nhận nợ bắt buộc áp dụng cho khoản trả nợ thay. Thời hạn nhận nợ bắt buộc không quá 1/3 thời hạn cho vay trong hạn của khoản vay được bảo lãnh”.

Theo Khoản 2 Điều 11 Thông tư 57/2019/TT-BTC; để được gia hạn nợ, cần phải đáp ứng các điều kiện sau:

– Thuộc đối tượng được xem xét gia hạn nợ

– Gặp khó khăn trong hoạt động sản xuất kinh doanh; nên không thể trả nợ gốc, lãi theo đúng thời gian quy định trong Hợp đồng nhận nợ bắt buộc đã ký

– Có phương án sản xuất kinh doanh và phương án trả nợ khả thi sau khi được gia hạn nợ;

– Khoản nợ của khách hàng đã được điều chỉnh kỳ hạn trả nợ; hoặc chưa được điều chỉnh kỳ hạn trả nợ nhưng Quỹ bảo lãnh tín dụng thẩm định; đánh giá nếu áp dụng biện pháp điều chỉnh kỳ hạn trả nợ thì khách hàng cũng không trả được nợ (gốc, lãi); cho Quỹ bảo lãnh tín dụng theo đúng Hợp đồng nhận nợ bắt buộc đã ký.

Xem trước và tải xuống văn bản tại đây:

Loading…

Loading…

Cách làm đơn xin giãn nợ ngân hàng

Theo khoản 1, 3 và 4 Điều 7 Thông tư 57/2019/TT-BTC; một trong các điều kiện được gia hạn nợ là thuộc đối tượng được gia hạn nợ. Đối tượng được gia hạn nợ là người thuộc một trong các điều kiện dưới đây:

– Người vay bị thiệt hại về tài chính, tài sản do thiên tai; mất mùa, dịch bệnh, hỏa hoạn, rủi ro chính trị; chiến tranh gây ra ảnh hưởng đến hoạt động sản xuất kinh doanh; dẫn đến không trả được nợ (gốc, lãi) đúng hạn theo hợp đồng vay vốn đã ký

– Nhà nước thay đổi chính sách làm ảnh hưởng đến hoạt động sản xuất kinh doanh của khách hàng; dẫn đến khách hàng không trả được nợ (gốc, lãi) đúng hạn theo hợp đồng vay vốn đã ký

– Khách hàng vay gặp rủi ro do nguyên nhân khách quan khác ảnh hưởng trực tiếp đến hoạt động sản xuất kinh doanh, dẫn đến khách hàng không trả được nợ (gốc, lãi) đúng hạn theo hợp đồng vay đã ký.

Cách viết đơn xin giãn nợ ngân hàng như sau:

Trong tình hình dịch bệnh Covid-19 ngày càng gia tăng và diễn ra phức tạp dẫn đến các hộ kinh doanh và doanh nghiệp trì trệ kinh doanh và sản xuất, người lao động thì không có việc làm. Vì vậy, mẫu giấy đề nghị gia hạn nợ gốc, lãi ngân hàng được lập ra để gửi lên cơ quan có thẩm quyền xem xét việc gia hạn nợ gốc, lãi ngân hàng cho các cá nhân, tổ chức đó.

Mẫu gồm các thông tin: Tên người vay, số nợ phải trả, thời hạn trả nợ, lý do trả chậm….. Từ đó để các ngân hàng xem xét gia hạn thêm thời gian để thu xếp trả nợ.

Mời bạn xem thêm:

- Tạm ngừng kinh doanh có phải nộp báo cáo thuế hay không?

- Giải thể công ty có phải quyết toán thuế không, thủ tục thế nào?

- Hướng dẫn giải thể doanh nghiệp qua mạng nhanh và mới nhất

Thông tin liên hệ với Luật sư X

Trên đây là tư vấn của Luật sư X về vấn đề “Đơn xin giãn nợ ngân hàng mới nhất năm 2022”. Chúng tôi hi vọng rằng bạn có thể vận dụng các kiến thức trên; để sử dụng trong công việc và cuộc sống.

Để biết thêm thông tin chi tiết và nhận thêm sự tư vấn, giúp đỡ khi có nhu cầu về các vấn đề liên quan đến giải thể công ty, giải thể công ty tnhh 1 thành viên, tạm dừng công ty, đăng ký nhãn hiệu…của luật sư X, hãy liên hệ 0833102102.

Câu hỏi thường gặp

Hiện nay, nhu cầu vay nợ của mỗi cá nhân, hộ gia đình ngày càng cao. Tuy nhiên, vì nhiều lý do khác nhau nên không phải ai cũng có thể trả nợ ngân hàng theo đúng thời gian đã thỏa thuận, do đó cần phải xin gia hạn nợ với ngân hàng.

Theo Khoản 2 Điều 11 Thông tư 57/2019/TT-BTC, để được gia hạn nợ, cần phải đáp ứng các điều kiện sau:

– Thuộc đối tượng được xem xét gia hạn nợ

– Gặp khó khăn trong hoạt động sản xuất kinh doanh nên không thể trả nợ gốc, lãi theo đúng thời gian quy định trong Hợp đồng nhận nợ bắt buộc đã ký

– Có phương án sản xuất kinh doanh và phương án trả nợ khả thi sau khi được gia hạn nợ;

– Khoản nợ của khách hàng đã được điều chỉnh kỳ hạn trả nợ hoặc chưa được điều chỉnh kỳ hạn trả nợ nhưng Quỹ bảo lãnh tín dụng thẩm định, đánh giá nếu áp dụng biện pháp điều chỉnh kỳ hạn trả nợ thì khách hàng cũng không trả được nợ (gốc, lãi) cho Quỹ bảo lãnh tín dụng theo đúng Hợp đồng nhận nợ bắt buộc đã ký.